NISA、”Nippon Individual Savings Account”の略で、『日本式個人貯蓄口座』と翻訳されます。株式やETFなどの売却益や配当を非課税で得られる優遇制度です。

英国のISAをモデルにしたこの制度は2014年に始まって、節目の10年目、2024年1月に新NISAに切り替わりました。

さらに下記のような環境が追い風となって、米国株、アメリカ系ETFの保有が爆発的に増えました。一般人のポートフォリオにハイテク銘柄や海外金融商品が並ぶのはもう普通の光景です。

その結果、NISAの非課税の誤解や風評が入り乱れて、個人投資家に一抹の不安と混乱を与えます。「うちのTESLAやNvidiaの売却益、AppleやSPYの配当は課税されないか?」と。

この答えは

- 配当は部分的に課税される

- 売却益は課税されない

- 手数料や為替の差分は別途

です。

この新NISAの課税の仕組みを以下に詳しく説明します。

新NISAの米国株の利益は非課税か?

新NISAは2024年に始まりましたが、この年は世界経済のターニングポイントでした。

- 前年度にChatGPTでAIブーム

- アメリカの利下げ効果で株式上昇

- 超大型ハイテク株が暴騰

代表はNvidiaです。自作PCユーザーやゲーマーにはおなじみだったニッチなパーツメーカーが世界一のメジャーな大企業に変貌しました。

新NISA勢の口座に海外株が並ぶ理由

旧NISAは2014年からの優遇制度です。上限は新NISAの成長投資枠と同じ240万円ですが、期間は最長5年です。長期ホールドには向きません。

が、新NISAの期限は『なし』です。持とうと思えば、永久に持てる。商品を入れ替えられる。将来的な資産形成に使えますし、長期の保険やローンなどの長期の負担を緩和できます。

で、この制度の仕組みを熟知する旧NISAからの移行組は2024年の上半期にUFJ、NTT、トヨタのような国内メジャー企業の株やETFを勇み足で買い漁ります。

現状、UFJ購入組は勝ち、NTT購入組は負け、トヨタ購入組はドローのような結果です。

これは個人的な見解ですが、地方ではNTT勢が多数派のようです。

ぼくはたまたま2024年末に法事で九州に行きましたが、親戚方がNTT組でげんなりの様子でした。そして、地方には意外とUFJの支店がない。地銀の地盤が強固です。

AIブームとNvidiaの勢い

一方、新NISAからの新規参戦組は移行組ほど先走らず、5月の連休明けや夏のボーナス時期に口座を開いて、ぼちぼち情報を集め始めます。

すると、この初心者の前にアメリカ株の情報が怒涛のように押し寄せます。2024年の中盤の経済ニュースはNvidia一色でした。

ぼくもまさにこのパターンをやりました。

もっとも、ぼくは新規参入組でなく、リターン組です。AIブームの噂を聞いて、2年ぶりくらいに株を触り始めました。

楽天証券の口座の開設は2006年です。

ライブドアショックやリーマンショックをタイムリーに見たぼくさえがこのパターンにはまりました。新規参入組がこれを回避するのはほぼ不可です。

実際問題、新NISAの240万円の成長投資枠をNvidiaに振り切った初心者は大正解でした。2025年12月下旬、NVDAの価格は190ドル前後です。為替込みでほぼ2倍、100%の儲けです。

このようにアメリカの超大型ハイテク企業の株やETFがNISA口座の保有一覧に並ぶのは自然の流れです。むしろ、ポートフォリオを国内銘柄だけで埋めるのは少数派でしょう。

そして、新NISAのスタートから2年が経過して、大方のハイテク株やETFが含み益になり、利益確定の好機が訪れます。

そこでようやく初心者は最初の手仕舞い、資産のEXIT、利益確定を意識して、NISAの仕組みをおさらいします、「何と何が非課税だっけ?」と悩みます。

株の税金

株式の売却益や配当は税法の分離課税に属します。税率は20.315%で、内訳は所得税および復興特別所得税15.315%、地方税5%です。

実のところ、これは平成25年まで優遇措置で10%でした。つまり、昔の株主は今の株主より無条件で10%の高パフォーマンスでした。ただし、手続きは面倒ですし、NISAはありません。

また、FX取引の利益は雑所得で、税率は最高45%でした。今ではこれも分離課税の20.315%です。

金の現物、ビットコインなどは雑所得です。暗号資産の区分を分離課税の対象にする・しないの議論は前からありますが、現状ではビットコインやイーサリアムは雑所得です。

この区分の関係でトレジャリー企業が流行しました。

海外株の税金

以上は国内資産の課税状況です。海外資産のそれは対象地域の税法に寄ります。

NISAのアメリカ株の税率です。

| 口座の種類 | 収益の種類 | アメリカの税率 | 日本の税率 | 課税のタイミング | 補足 |

|---|---|---|---|---|---|

| NISA | 配当金、分配金 | 10% | 0% | 支払時に源泉徴収 | 非免除 |

| NISA | 売却益 | 0% | 0% | なし | 非課税 |

| 特定口座 | 配当金、分配金 | 10% | 20.315% | 支払時に源泉徴収 | 控除可 |

| 特定口座 | 売却益 | 0% | 20.315% | 源泉徴収、 | 年末調整あり |

課税の判定はアメリカと日本でそれぞれ行われます。非NISA口座で保有するアメリカの個別銘柄の配当やETFの分配金は名目30%オーバーの天引き(実質28%ほど)です。

この仕組みのおかげで米バリュー株、高配当デリバティブの魅力が目減りします。自動車のフォード、通信のAT&T、ETFのSPYDやVOOなど。

これらの配当や分配金はアメリカ側で10%の源泉徴収を受けます。あと、利益はドルで振り込まれますから、円換算の手取りはさらに変動します。

一方、NISA口座のアメリカ株の売却益は非課税です。アメリカ政府の天引きも日本政府の源泉徴収もありません。

で、この点が世間では少し錯綜します。事実、配当と分配金のアメリカの課税が売却益にも掛かると勘違いする人がぼくの身近にちらほらいます。

以下は個人的な会話の中の違和感です。

- NISAを買う→NISAは商品でなく制度。多分に『ETFを買う』の勘違い

- NISAの米株には税金が掛かる→配当には掛かる、売却益には掛からない

- NISAのおすすめは?→自分で調べて納得しないと将来的に後悔する

このような話を忘年会で山ほど聞いて、ぼくはこの記事の執筆を思い立ち、再チェックしました。NISAの資産の売却益は課税対象になりません。

そもそもNISA口座が課税の対象からシステマチックに外れますから、このワールドには源泉徴収の設定がありません。

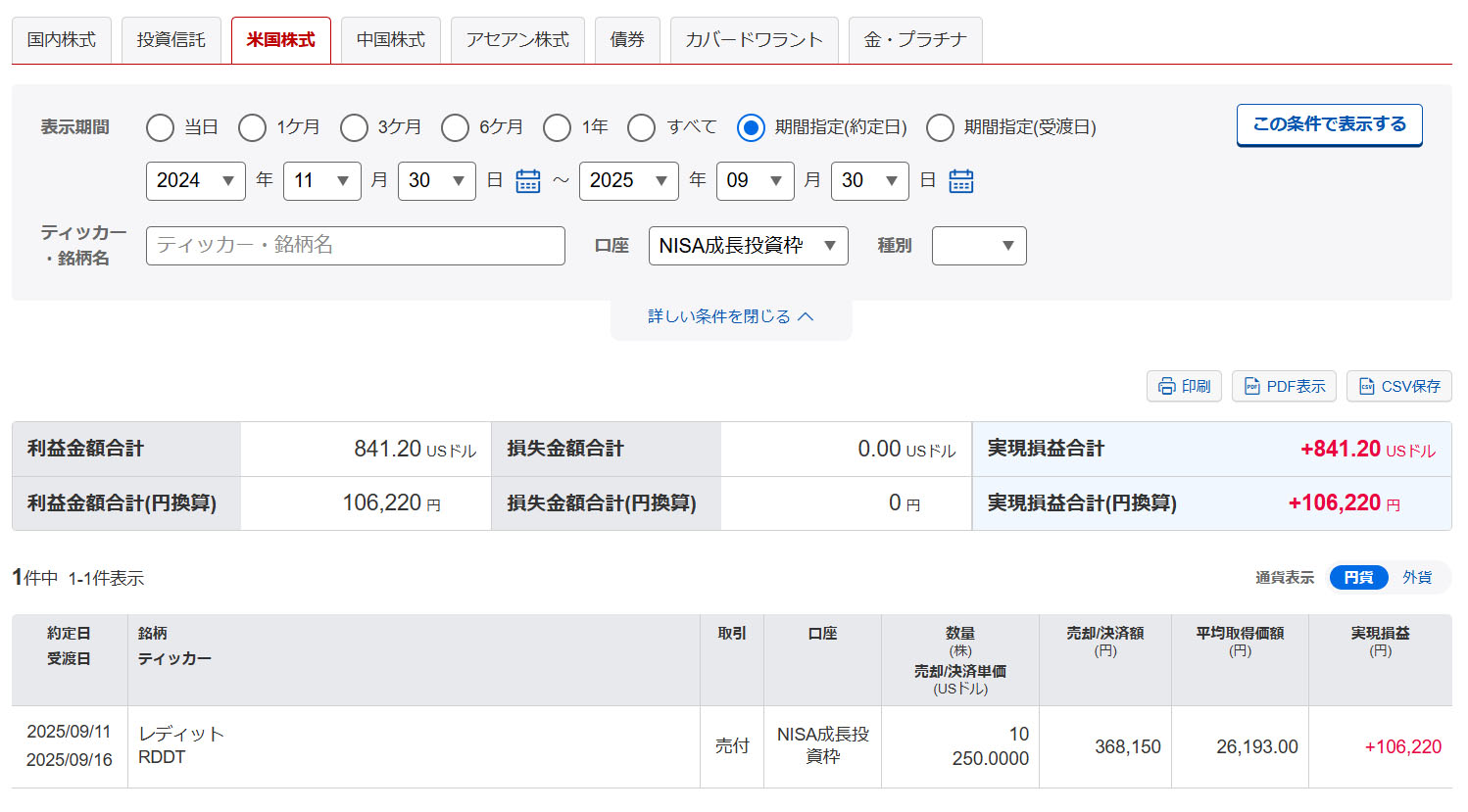

NISAの資産を利益確定して、証券会社の確定申告用のレポートを見ると、それを確認できます。

このRedditは典型的なテック系のグロース系銘柄です。配当はゼロですが、ナスダックへの上場から1年で株価は5倍です。

で、この841.20USドルの売却益、キャピタルゲインは非課税です。特定口座や配当のような天引き、源泉徴収は海外、国内のいずれで掛かりません。丸儲けです。

つまり、NISA口座の売却益は特定口座のそれより無条件で20%の高パフォーマンスです。利益確定の欲求が強まる。

ただし、海外株の売却手数料、為替差は発生しますから、手取りは売却益の額面とは完全に一致しません。しかし、それは税金でなくて、手数料と為替です。

あと、しばしば円換算の当日の損益が低く出ますが、それは証券会社の為替の反映のラグです。当日の値段は仮で、翌日のものが正です。これはただの表示のラグで、税金ではありません。

二重課税の条件

アメリカのハイテク銘柄は基本的に超大型グロース株です。配当は出ますが、雀の涙です。Nvidiaの分配金は一株0.01ドル、非常な薄利です。

M7の配当の一覧と傾向です。

| 企業名 | ティッカー | 配当の有無 | 配当水準の目安 | 配当スタンス |

|---|---|---|---|---|

| Apple | AAPL | あり | 低め(約0.5%前後) | 増配重視・自社株買い併用 |

| Microsoft | MSFT | あり | 低め(約0.7〜0.9%) | 安定増配 |

| Alphabet | GOOGL | あり | 非常に低い | 配当開始は象徴的 |

| Amazon | AMZN | なし | ― | 無配(成長最優先) |

| NVIDIA | NVDA | あり | 極めて低い(0.1%未満) | 形式的配当 |

| Meta | META | あり | 低め(約0.3〜0.5%) | 株主還元強化中 |

| Tesla | TSLA | なし | ― | 無配(成長最優先) |

アウトドアコンピューターやスマートウォッチのGARMINはそこそこのバリュー株です。Nvidiaの30分の1以下の保有で2倍強の配当を貰えます。

で、個別銘柄の配当やETFの分配金は二重課税の対象です。アメリカで最初に天引きされて、日本でさらに天引きされ、正味72%ほどで口座に反映されます。

100×0.9=90

90×0.8=72

ちなみに受け取ったドルは資産ですから、それを円にするときの差分は分離課税にならず、雑所得の扱いになります。要確定申告。

さらに売却益の課税の金額や是非は年間の成績で最終的に決まります。同年の10万の勝ち、10万の負けは合計0円です。これは天引きされません。

他方、配当や分配金は基本的にプラスです。『配当金の含み損』のような状態が存在しません。マイナス金利はそれに近い現象ですが、個人の証券口座ではほぼ起こらない。

とすると、同年の成績は常にプラスになりますから、源泉徴収がシステマチックに発生します。回避の方法はありません。10%+20%の二重課税が絶対に発生します。

対処は後出しの控除申請です。確定申告でアメリカ株の配当控除を申請すると、所得税と相殺及び余剰分を還付で貰えます。

この場合、最終振込先は証券口座でなく銀行口座です。

また、現地の源泉徴収の税率は各国で異なります。アメリカ、中国は10%、韓国は15%、欧州は15~30%など。

新NISAの誕生と普及の理由

上述のように新NISAの枠内にアメリカ株があるのはもう普通です。それがバリュー株や高配当ETFでなく、大型グロースであるのは税制的に有利です。

そもそもこの優遇制度の拡充は政府の大盤振る舞いでなく、危機感の表れです。具体的には30年の粘着的なデフレを打破するための一環です。

デフレ終了、インフレ開始

バブル崩壊の後で日本は長いデフレに突入しました。失われた10年が20年になり、それがとうとう30年になりました。年号一つ分です。

この間、政府は補助金や融資や低金利、あれやこれやを駆使しても、内部の圧力ではデフレを克服できず、日本人のマインドを変えられませんでした。

しかしながら、100年に一度の衝撃、コロナで状況が一変しました。外的要因で物価が上がり始めた。食費が非常に顕著です。主食のコメは数年前の二倍以上の価格です。

デフレでは貯金がプラスになりますが、インフレではマイナスになります。

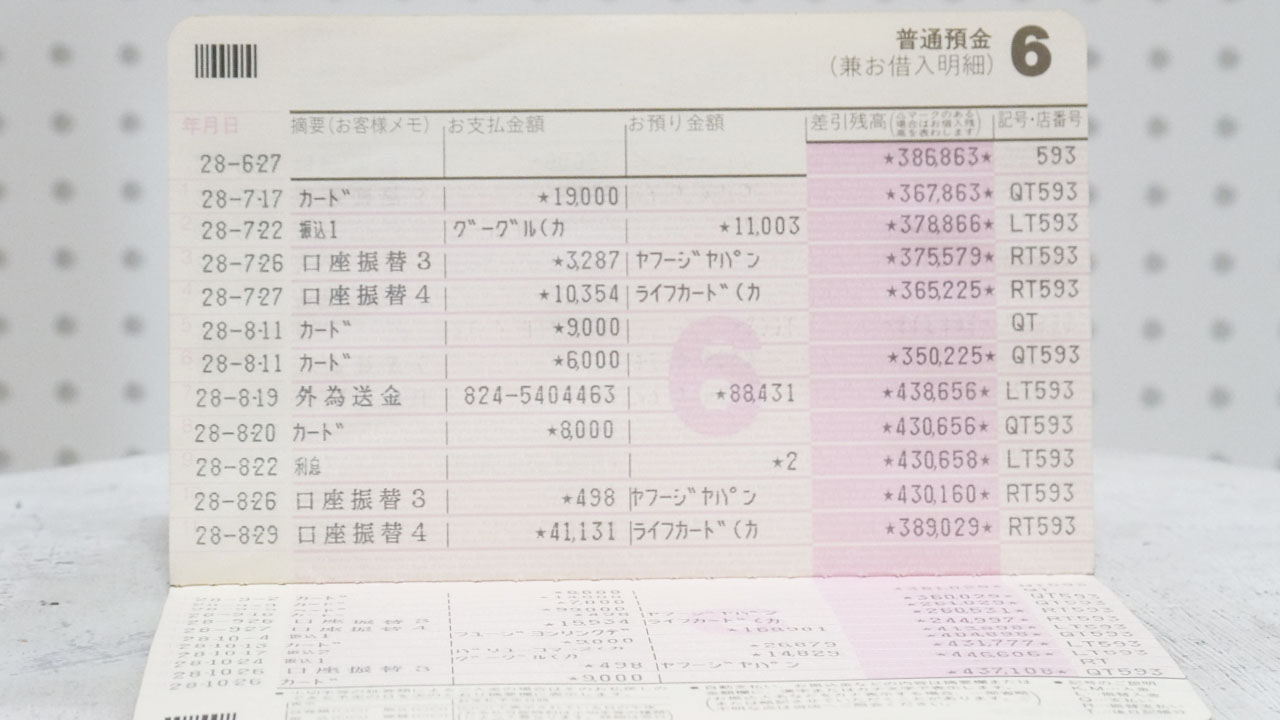

これは2016年頃のUFJ銀行の普通預金の記入です。

43万円の利息が2円です。ハイテク株の配当のレベルではありません。これは数字に入らない。

しかし、この時代はまだまだデフレです。物価は上がりません。横ばいか微減です。メーカー物のコメ10kgは3000円くらいです。

物価が上がらなければ、給料が上がらず、利息が付かずとも、貯金がプラスに働きます。個人の資産運用の必然性がない。

しかも、この時代の世間一般の株式購入はまだ『ギャンブル』の類です。

インフレで貯金はマイナス

一方、最近のインフレでは事情が逆転します。物価やサービス料が先行的に上がる。すると、少々の利息が付き、給料が微増しても、貯金は実質的にマイナスになります。

実際、コメの値段は倍以上になりました。もはや、1万円で30kgの国産米をどっさり買えません。5kgの備蓄米をちまちま買うか、パンやパスタに鞍替えするのが堅実です。

コメは極端かつ深刻な例ですが、日本全体の物価は上がり続けます。これはバブル崩壊からじつに30年ぶりのことで、ぼくの人生では初の事象です。

しかし、この日本の30年が異例中の異例で、基本的に経済は成長、つまり、健全にインフレーションします。ベースにあるのは人口の増加と生産性の上昇です。

で、新NISAイヤーの2024年の30年前は1994年、バブル崩壊のころです。この時代の物価は現在とそう変わりません。

むしろ、一部の商品は異常な価格で販売されます。マクドナルドのハンバーガーはデフレのピークで一個59円でした。ぼくはよくこれを二つ買って、腹を満たしました。

しかしながら、この1994年よりさらに30年前の1964年、東京オリンピックのころの物価は全く異なります。

まず、世帯の給与所得が月6万円ほど、平均年収が40万円ほどです。だいたい10分の1です。

これが30年でバブルの水準に達し、てっぺんで崩壊して、そこから横ばいを続けました。30年で1倍前後の成長ないし後退です。これは明らかに異常です。

NISAの正しい使い方

2025年12月の日銀の利上げで日本の短期金利が0.75%になりました。当面の目標は1.25%です。今後、二回の利上げが見込まれます。

今日の金利0.75%で10000円を預金すると、75円の利子を貰えます。一年後の残高は10075円です。

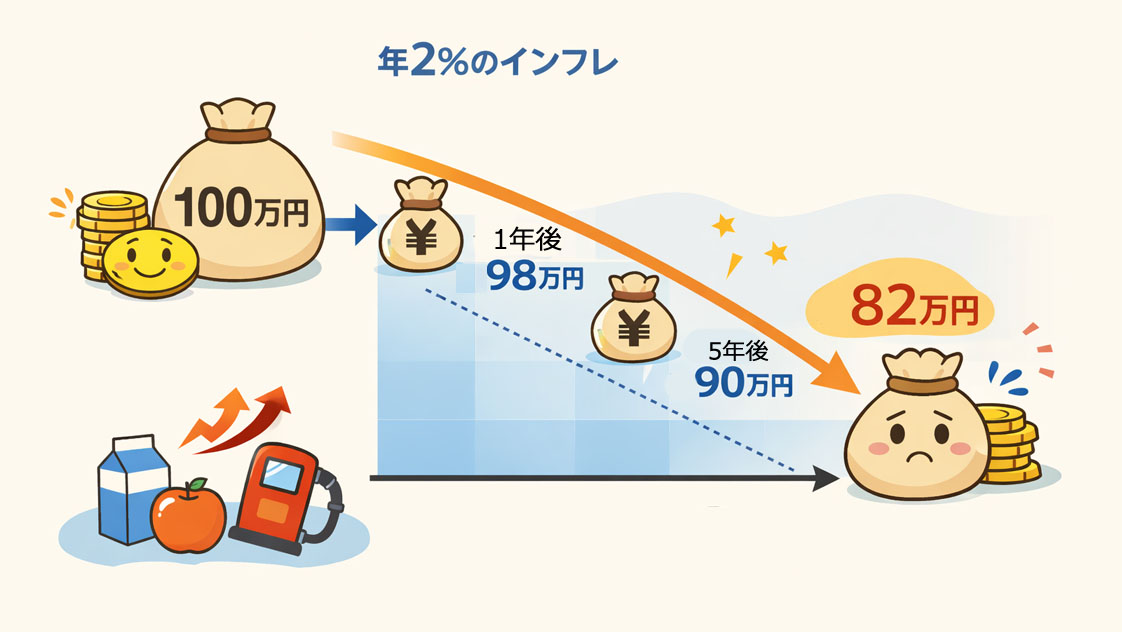

しかし、物価は0.75%以上に上がります。先進国の健全なインフレの目標はおおむね2%です。10000円の商品やサービスが一年後に10200円になるのが共通のコンセンサスです。

つまり、10000円の現金の価値は一年で9800円です。現在の0.75%の金利環境ではトータルは実質125円マイナスになります。このように預金は目減りする。

無論、これは銀行預金の場合です。タンス貯金、物理的な現金は利息を生みません。ただの紙きれです。

これはインフレ2%の世界では一年後に9800円になり、10年で8200円、30年でほぼ半分となります

そして、最近の日本の30年長期金利はおおむね3%です。1964年から1994年ほどの劇的な変化はありませんが、今後の30年で貯金が実質的に半分以下に目減りするのは充分にあり得ます。

専門的な言葉では『市場がそれを織り込みます』です。

1000万円のタンス預金は老後には500万円です・・・と、コメの異常な値上がりを目の当たりにすると、これを全く笑い飛ばせません。

給料が着実に上がれば、状況はやや改善します。しかし、日本の賃上げ、ベースアップはローテーション的には後回しです。

そもそも日本のインフレが旧世紀の産物です。21世紀の労働者の主力層は給料の上げ方を知りません。労働組合を作る? 欧州みたいにストライキする?

そして、インフレでは貯金が目減りします。タンス預金はマイナスの影響をもろに受け、銀行の利息は物価の上昇に追いつかない。

が、依然としてこのマイナス運用の世界に大量の現金が停滞します。若い人は株やETFを買っても、高齢者はそう積極的ではありません。

日本政府や国内経済はこの自然に目減りする現金を憂います。現在の日本の全体の現預金の額は総資産の50%強、1000兆円ほどです。

これは一年後には実質的に980兆、10年で820兆、30年でほぼ半分です。

あなたがこの日本株式会社の社長であれば、この状況にやきもきしませんか? 一年で20兆円の実質マイナスを見過ごせますか?

このうちの5%を資産に振り分けられると、50兆円の現金をインフレから救えますし、健全な2%の運用で10年後に60兆円強に増やせます。

これが『貯蓄から投資』というフレーズの正体です。政府は『NISAで儲けよ』とは別に言いません。『目減りを回避してくれ!』と切に願います。

で、実質的な目減りを緩和できれば、短期の税収を諦めても、長い目で日本の経済をサポートできます。新NISAはその大きな流れの中の妥協の産物です。

新NISAの課税のまとめ

- NISAの売却益は非課税

- 配当、分配金は現地で天引き

- インフレでは貯金も預金も目減りする

前世紀からの長いデフレがついに終わり、インフレが始まりました。日本では未知の光景ですが、海外では通常の環境です。

インフレの時代に個人が取れる手法は主に二つです。

- 貯金と預金で目減りに耐える

- 投資や運用で資産を守る

新NISAの無期限非課税枠は二番目の選択肢と非常にマッチします。実際、120万円分の積み立てNISAは資産運用の入門には最適で健全です。

特定口座の保有分をNISAに移すのも効果的です。将来的に株式の譲渡益や配当の分離課税が20.315%から増税することは充分にあり得ます。過去のサイクル的に2034年頃でしょうか?

とにかく、インフレにNISAは合理的な手段です。