デジタルゴールド

インフレヘッジ

非中央集権な真の民主的資産

新世代の金融インフラ

これは仮想通貨、暗号資産の代表格、ビットコインの特徴です――いや、厳密には特徴でも本質でもなく、キャッチコピー、売り文句、セールストークですが。

この四大呪文でビットコインの明るい未来を語って、中小ソフトウェア企業を世界一のトレジャリー企業に転生させたのがマイクロ・ストラテジーのCEOマイケル・J・セイラーでした。

今のセイラーはストラテジーの会長です。同氏は2022年にCEOから退き、同社は2025年2月にMicroStrategyからStrategyに変わりました。NASDAQのティッカーはMSTRのままですが。

このセイラーのストラテジー社がいわゆる『トレジャリー企業』の先駆者です。日本最大手のトレジャリー企業、メタプラネットはこの後発直系日本版になります。

トレジャリー企業って?

本来、経済用語の『トレジャリー』は企業の資金管理部門を意味します。しかし、近年ではこの一語がより狭義にストラテジーやメタプラネットのような企業を差すのに多用されます。

これらの企業の主体的な活動は『暗号資産、デジタルアセット、ビットコインの保有』です。シンプルにビットコインを買う、持つ、増やす。これが『トレジャリー企業』です。

イーロン・マスクのTESLAやジャック・ドーシーのBlock(旧Squere)は多数のビットコインを保持します。しかし、テスラの本業は車、Blockのそれは決済です。

他方、ストラテジーやメタプラネットはビットコインを買う、持つ、増やすに専念します。それが主力のビジネス、トレジャリー企業の本業です。

本業からの華麗な転身

トレジャリー企業に転身する前のストラテジーはアプリ・ソフトウェア企業で、メタプラネットはホテル・不動産運営業者でした。

とくにメタプラネットの事業転換はついこの間の2024年の春先のことです。その日、この無名の会社が「ホテル事業を見限って、ビットコインを買います!」と宣言しました。

同社は上場企業ですが、東証プライムでなく、スタンダードに属します。事実、2023年末までマイナーな中小企業です。それがこの宣言で一気に東証のスター街道に躍り出ました。

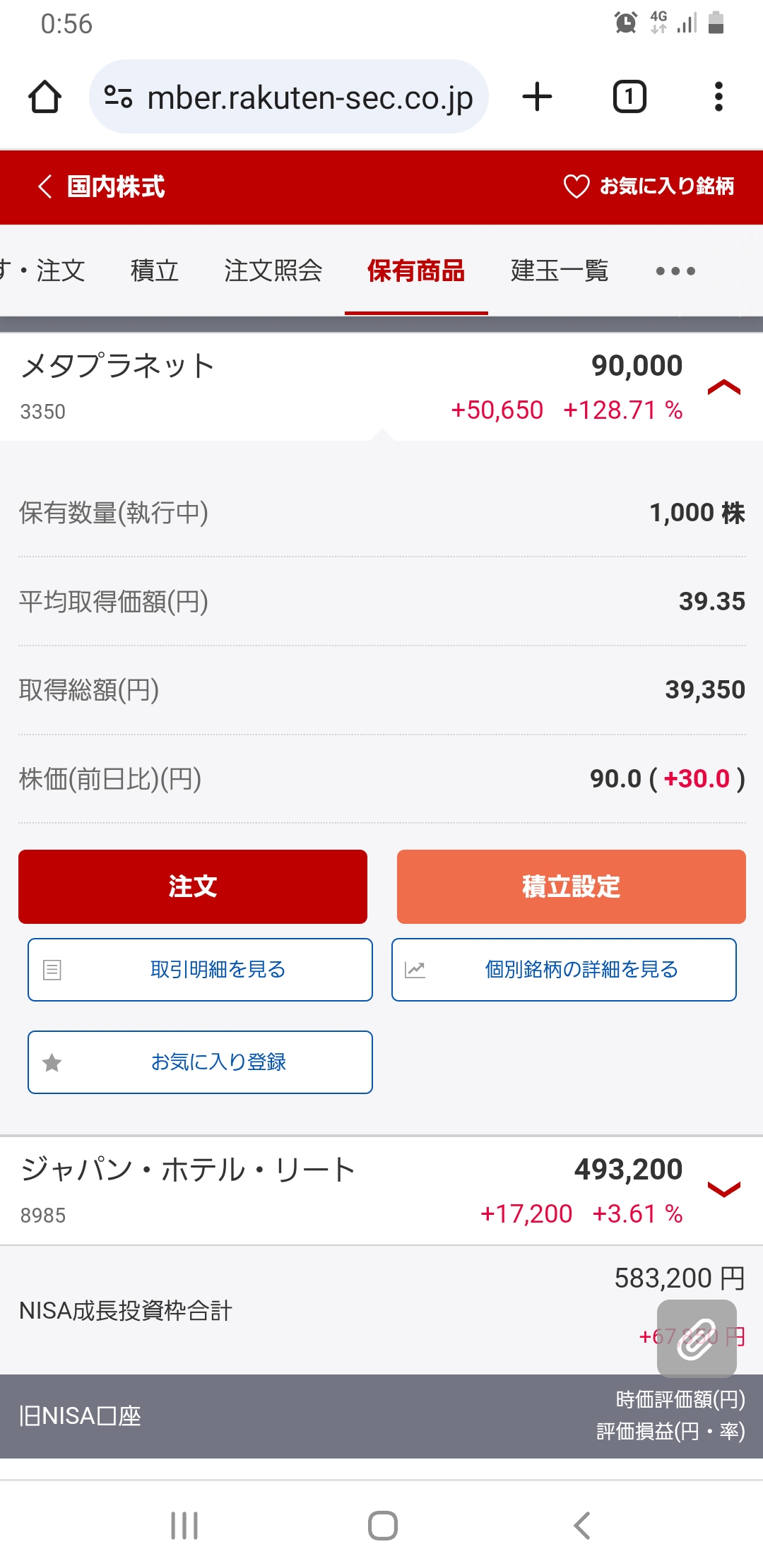

ぼくはこの初動の第一波で4万円分くらいのメタプラネット株を買いました。39.35円、1000株です。しかも、口座はNISA口座だ。いや、たまたま5万円分くらいの空きがありまして・・・

結果、ぼくはこのストップ高の週の金曜で手じまいして、プラス4万円の利益を得ました。良いお小遣いです。

その後のメタプラネットの株価は1800円、20~30倍まで上がりました。トリプルテンバガ―やないか! 早売り貧乏の典型です。

が、初動の動き、場中の当たりを捕らえて、500株買い増しして、計画通りに金曜で手仕舞いできたのは及第点でした。

そこから全く触らないのも合格です。テンバガー銘柄の動向、高値掴みの後発組の阿鼻叫喚を冷静に観察できましたし、さらにトレジャリー企業とビットコインの正体を把握できました。

ストラテジーは数年で大企業になり、メタプラネットの株価は一年で50倍くらいまで暴騰しました。しかし、2025年夏以降のトレジャリー企業及び暗号資産は全体的に不振で不穏で低空飛行です。

マーケットの雰囲気、価格、世界のトレンドなどから、この系統の企業やビジネスモデル、そして、暗号資産はおそらく当面のピークを過ぎました。

実際、2025年11月上旬のメタプラネットの株価は450円ほどです。初動から10倍ですが、ピークの半分以下です。膨大な信用買い残が反発を瞬殺し、下落を約束します。

このために奇妙な現象が発生します。メタプラネットの時価総額がメタプラネットが保有するビットコインより下回る。なら、会社の価値は実質的にマイナスだ?

仮にどこかの石油王がメタプラネットの株式を買い占めると、大量のビットコインをセール価格で買えます。

メタプラネット初動組懐疑派

ぼくはメタプラネットの事業転換を楽天証券の今日のニュースのRSSの見出しか何かで知って、宝くじ感覚で数万円を投じました。

数週間の無風が続いて、ある日の場中に初動の当たりっぽい動き(ローソクの15分足か30分足がほんの少し上値を抜けた)があり、そこから株価と出来高がジェットコースター化しました。

ぼくはもともと2022年頃にマイニングをやり、STEPNなどのGameFiに便乗し、ぎりぎりプラスで終えましたが、暗号資産に食傷気味でしたから、トレジャリーには最初から懐疑的でした。

うーん、すでにノスタルジーだ。この絵に描いた餅ならぬブロックチェーンに刻んだシューズが10万円でぽんぽん売れたなあ・・・

あと、2018年のコインチェックのNEM=XEMの流出も見事に食らいましたから、ぼくの暗号資産歴はそこそこです。最近、巷はめっきり『仮想通貨』とは言わないな・・・

さて、暗号資産の何がデメリットでしょう? はい、税金の計算です。コインのレート、円ドルのレートで手数料と差分が発生します。結果、確定申告の事務処理がカオスの極みに達します。

しかも、ビットコインなどの無形資産の儲けは譲渡損益でなく、雑所得です。最大55%! 株式、NISA、IDECOのような税制の優遇がありません。

この諸々に懲りたので、暗号資産やデジタルアセットをダイレクトに掴まず、この東証スタンダードのトレジャリー企業に手を伸ばしました。

株式の購入は特定口座で自動で処理されます。ぼくの手間がほぼない。儲けは譲渡損益だ。税制区分は申告分離課税、最大税率は一律で20%です。

もちろん、NISAの成長投資枠の税率は0%です。天引きがない! 上のメタプラネットの利確はまるまる入ってきました。最高です。

この利益の税制区分、管理コスト、そして、財務の評価などは後述の暗号資産とトレジャリー企業の弱点に直結します。

ホテルが不振は不審

以上のような状況を経て、2024年春にメタプラネットをカートインしたぼくは無風の期間を利用して、この企業を調べました。この間、同社の発表や広報も積極的でした。

ぼくの記憶ではIRの宣言文にホテルのホの字は0回でしたが、『ビットコイン』は10回くらい出てきました。まさにストラテジーの日本版ローカライズ、セイラーの呪文のコピペだ。

しかし、小さな疑問が沸きます。本来のホテル事業が不振であると、五反田かどこかに商用物件が二つくらいあると、それが赤字であると。

が、2024年の世間は

ものすごい円安

インバウンド隆盛

観光立国日本

くらいのムーブでした。

その環境下で東京二十三区内のホテルが不振です。五反田? じゃあ、ラブホか? にしても、モデルチェンジで安ホテルにできない? 外人はモーテルやドミトリーに尻込みしないが?

その時点で経営陣の手腕が怪しくなります。まあ、その前にはホテルと観光業界はコロナで全滅しましたが。そこでの借り入れの返済で財務が急速に悪化したとか、そういう台所事情でしょう。

とにかく、メタプラネットのホテル事業はなし崩し的に黒歴史化して、ほぼ表に出なくなりました。今のメタプラは『ビットコイン買い増し屋』です。

この戦略は大成功でした。旧式のコピペ呪文が効いた。今やメタプラネットは日本最大、世界有数のトレジャリー企業です。

しかし、同社はコピー元のストラテジーと同じ不振の病気にかかります。

ビットコイン幻想の終わり

デジタルゴールド

インフレヘッジ

非中央集権的な真の民主的資産

新世代の金融インフラ

セイラーはこれらを唱えて、マーケットを幻惑し、膨大なキャッシュをかき集めました。ストラテジーの成長の原動力は彼のストーリーテリングのうまさと業界の人脈です。

しかしながら、2020年以降にビットコインの地力を問うイベントが次から次に起こります。

2020年 コロナショック

2021年 インフレ

2022年 プーチンのウクライナ侵攻

2023年 米国金利上昇

2024年 インフレ

2025年 トランプの関税ショック

この環境下でビットコインや暗号資産はどうなったか?

デジタルゴールド?

トレジャリー企業のビジネスモデルは『ビットコインを買う、持つ、増やす』です。ビットコインの特性は企業価値や意義に直結します。

ストラテジーのセイラーが唱え、株主が信じたのは前述の呪文でした。一番目はこれです、『ビットコインはデジタルゴールドである』と。

- 発行上限がある

- 非中央集権的である

- 強固なデータで透明性を持つ

- フローを生まない

これらは間違いではありません。金、アナログゴールドも有限であり、非中央集権的であり、ソリッドに存在し、フローを生まない。

さて、実際の価格はどう動いたか? ぼくの個人的な経験では・・・2022年2月24日にロシアのウクライナ侵攻があった当日、ビットコインは暴落しました。

上のビットコインのレポートの日付を見ましょう。2022年3月、4月です。2月にはぼくの手元に一定数のビットコインがありました。

ニュースの直後には「はあ?! プーチン! ちょ! おまえ!!」との叫びが漏れました、はい。

一方の金、アナログのゴールドの価格は開戦できれいに上がりました。リスクヘッジ、安全資産として金が買われた。

つまり、市場、マーケットの力学ではビットコインと金は逆相関です。デジタルゴールドは有事やショックでは買われない。むしろ、真っ先に売られる。

これは偶然でしょうか? 直近のショックを思い出しましょう。2025年10月10日です。トランプ大統領が『中国への関税を追加する』とSNSに投稿しました。

株価は下落

金は上昇

ビットコイン、暗号資産は下落

「トランプ?! 何なん?!」という叫びが深夜に出ました。

ここでデジタルゴールドとアナログゴールドの逆相関が再現されました。『暗号資産の歴史で最大の清算イベント』という悲しいニュースも流れました。

商材、アセットとしてのビットコインはハイテク、グロース株のようなリスク資産と連動します。

正確には『この数年のマーケットからの流入資金がビットコインにそのような方向性、クセを付けた』でしょうか。

『暗号資産とその市場が成熟し、リスク資産からの資金を求めた結果、リスク資産的性質をも輸入してしまった』とか。

とにかく、ビットコインの価格は金のようには動きません。特性はアナログゴールドに通じますが、価格は明確に反します。デジタルゴールドはリスク資産です。

ぼくはこの目で発動と再現を見て、ぎゃーと叫びました。これは夢ではありません。手痛い現実です。

市場の過去の実態とぼくの経験則からビットコインは明らかに金ではない。金の価格のようには動かない。セイラーの一番目の呪文は現実の有事の前では空しくかき消されました。

そして、最近のビットコインやイーサの価格はリスク資産に同調しますが、グロースや大型ハイテク株に劣後します。NvidiaやAI銘柄、ミーム株の方がぐいぐい上がる。

さらにはディベースメントというテーマを頂き、モメンタム的な色合いを帯びる金にも負けます。アナログゴールドは一年で40%アップです。銀や銅さえも大暴騰です。

同じリスクの中でハイテク株より稼げない商材を買う? ショックで下がる紙装甲の無形の資産を持つ? 手弁当でちまちま税金の計算をする? プロも買わない、アマも買わない。

正味、価格は問題ではありません。資金の流入はゆるやかに続きます。全世界のマネーが財政出動で恒常的にじゃぶじゃぶですから。

しかし、大手やプロは商材の特性を重視します。

金のようにショックで上がらない

ハイテク株みたいに動くが、ハイテク株より上がらない

産業での実需がない

実体がない

さて、レアル・マドリーの監督がこの中途半端な幽霊部員みたいな選手をスタメンに入れるか? 入れない。そもそも獲らない。チーム=ポートフォリオの輪を乱すようなことをしない。

ハイテク株みたいなアタッカー? 金のようなディフェンダー? オプションみたいな中盤? ビットコインくんの得意分野はなんですか?

今のビットコインは攻めにも守りにも良さを出せない中途半端な幽霊部員です。しかも、そこそこの年棒を取る。控え選手未満、登録外以上が妥当でしょう。

インフレヘッジ?

二番目の魔法はどうでしょう? くしくもコロナ後の最大の経済テーマはインフレです。30年のデフレを誇る日本の物価さえがついに上がり始めます。

コロナショックでは供給の問題でインフレが起こりました。マスクの高騰が代表的です。その後には資材のインフレが次々に起こりました。ウッドショックなどはこの時期のことです。

最近では流通量の多さで法定通貨の価値が薄くなり、相対的に商品や資産の価値が上がります。これがディベースメントです。資産と資源の上昇圧力だ。

この二回のインフレで金はがっちり上がりました。さて、これと逆相関するビットコインはどうなったか?

ご想像の通りにインフレ下ではビットコインや暗号資産は下落、低調、スタメン落ちです。とくに直近の利上げ中の時期にはハイテク株と同じ動きをしました。

たまに上がる場面にはだいたい『ETF承認』や『規制緩和』などのイベントがあります。しかし、それらは暗号資産の商材的特性を根本的に変えません。

2023年から2024年の長期チャートが一目瞭然です。インフレ後の金利上昇でハイテク株が下がったように暗号資産は下がりました。これは典型的なリスク資産の動きです。

ビットコインはインフレヘッジにならない。

権利の分散は責任の分散

ビットコインはポイントやクーポン、通貨などを発行する母体を持ちません。それはコンピューティング能力の寄与で公平に配分されます。計算結果。

これは金の発行元が地球であるように非中央集権的です。金貨には皇帝の顔はあるが、金鉱石にはない。

金、銀、銅、鉄などの資源は非中央集権ですが、その民主制は特に価格には反映されません。「鉄は民主的で平等だ」というコピーが何がしかのプレミアムを生むか?

他方、ビットコインではこの売り文句がいくらかのプレミアムを生みます。既存法定通貨への不信感、ドル、ユーロ、元の発行母体への疑心が主因でしょうか?

法定通貨への疑念や不信は新しい話ではありません。実際、経済学の大家のケインズは1944年のブレトンウッズ協定で分散的な国際通貨の構想を語りました。これがバンコールです。

ビットコインの設計は多分にこのバンコールの理想主義的構想を含みます。たしかに分散系の通貨は合理的には正解です。しかし、政治的には微妙です。学者の妄想でないか?

周知のように権利の分散は責任の分散であって、それは緊急時には『誰も責任を取らない』という無責任に終着します。

代表例がサブプライムです。ローンがお菓子の詰め合わせみたいにパッケージされ、別の金融商品に組み入れられ、さらにまた別の商品に・・・みたいな形を繰り返した末に

誰が誰にローンの利息を返すか

この差し押さえ物件の権利は誰に帰属するか

誰が誰に催促や交渉をするか

そういうのが闇鍋のなかで混然一体として、全員がお手上げして、リーマンブラザースが潰れ、クレジットが崩壊し、大不況が巻き起こりました。

物凄い敏腕の営業マン、セールスレディも「誰に交渉するか」を知らないと、公園で昼寝かカフェで一服しか出来ません。関係者たちは「いや、私は知らない」としか言わない。お手上げです。

10人が100円ずつ出し合って、1000円のお菓子の詰め合わせを買いました。その袋の下のハッピーターンは誰のものでしょう? 分かりません。じゃ、その横の無名の謎煎餅は? 知らん。

暗号資産やビットコインの非中央集権性や分散性がこの責任のあいまいさ、無責任、開き直りに通じるのは明白です。

ショックが起きて、構造破壊が発生したとき、関係者たちは「私が責任を取ります」と言うか? ぼくは言わない。なんでおれが馬鹿正直にジョーカーを引く? いや、知らないよ。

また、主体性のなさは前段の商材的な性質の変化に繋がります。コインが大衆の暗黙の総意の下でその色に染まってしまう。衆愚政治ならぬ衆愚資産です。

さらには強権の不在や母体の空白は反社会的国家や反社会的組織の介入の余地を残します。

ロシアや北朝鮮、マフィアやテロリストが暗号資産ネットワークで違法な送金や処理をしても、アメリカやEUはそれを制御できません。

さらには西側諸国の傾向が中央集権、二極化、ポピュリズムに寄ります。中道的理想的民主論が世相に受けない。反権力は受けるが、非権力は受けない。昨今の気圧配置は極高中低です。

ビットコインの理想が少し古くなりました。

金融インフラの負け組

暗号資産の利点は透明性、即時性、低コストです。コインのマーケットは24時間、年中無休です。土曜の深夜にニュースを見て、指値ですぱっと売れる。これは利点です。

YouTubeやブログでGoogleの収益サービス、adsenseを利用すると、毎月21日に広告収益の振込を貰えます。YouTuberにたかるなら、21日か22日にしましょう。

adsenseの収益は国内間送金ですが、海外アフィリエイトなどの収益は国際送金ネットワークのSWIFTで送られます。ドルベースの銀行間取引の主力網です。

このSWIFTの国際送金には通知から反映までけっこうなラグがあります。あと、相応の手数料もかかります。手数料はだいたい5000円です。

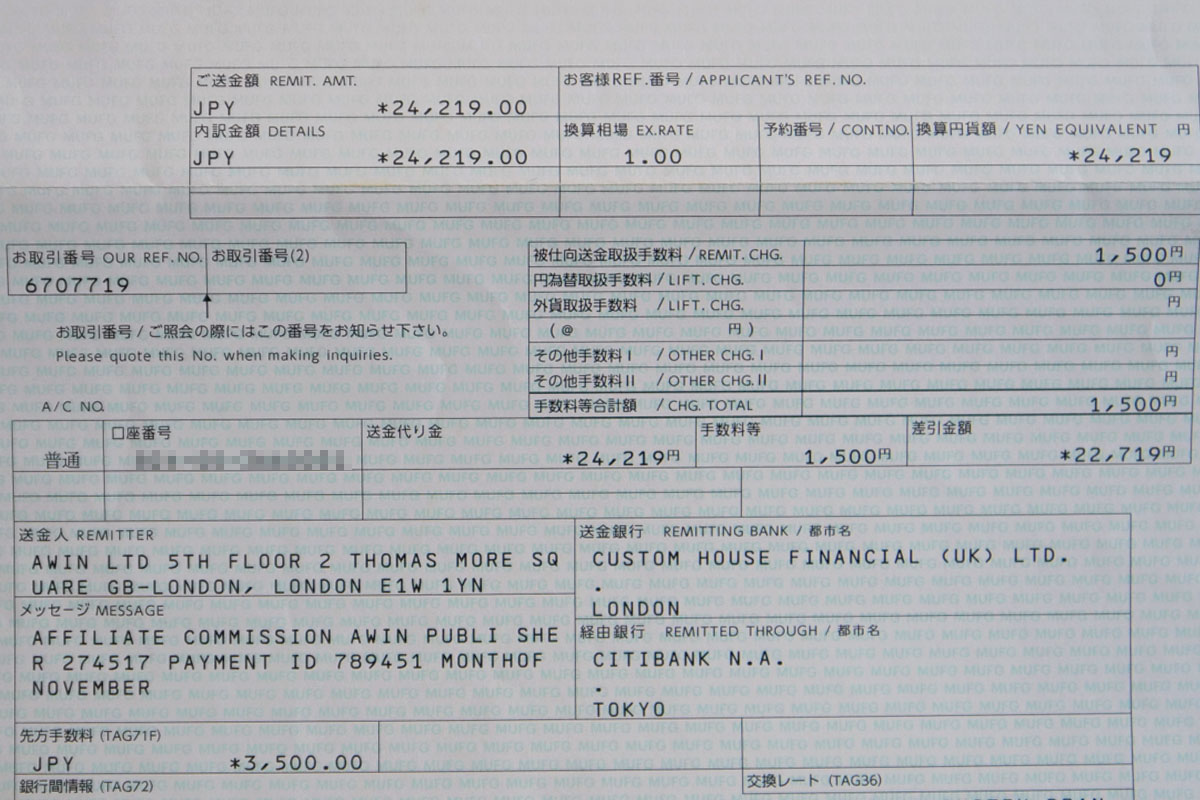

昔の書類が出てきました。

この振込は自転車通販サイトのWiggleのアフィリエイトの収益です。代理店のプラットフォームはAWINというところで、イギリス系の会社です。

で、この送金はCustom House FinancialからCITI経由UFJ口座への国際送金です。手数料が向こうで3500円、こちらで1500円です。

3万円弱の受け取りに5000円のコストはアホですな。先方手数料3500円をぼくが払う意味はよく分かりませんが。ぼったくりじゃないか。

手数料の高さ、ラスト1マイルの遅さはSWIFTの長年の課題です。

ebayの振り込みは昔Paypal、今Payoneer経由ですが、これは独自のネットワークです。ラグは並みで、手数料はここまで極悪ではない。

暗号資産系の決済ネットワークもこの旧式の送金ネットワークの欠点を補うために設計されます。透明性、即時性、低コストがモットーです。

しかし、ビットコインの決済には問題があります。

- 速度は並み以下。たまに詰まる

- 送金手数料(ガス代)は不安定

- そもそも実需がない

現状の暗号資産のネットワークの主流はイーサ系かSOLANA系です。ビットコインのネットワークは不人気です。

- ビットコインをビットコインネットワークで送る

- ビットコインを別のコインに両替してそっちのネットワークで送って口座でビットコインに戻す

後者はよりポピュラーな手法です。XRP=リップルなどの用途はほぼこれです。

暗号資産の送金手数料、トランザクションのコスト、『ガス代』は一律でありません。基本的にこれは入札制です。10円より11円払う人が優先的に処理されます。

このために何かのショック(LUNAのショック、Roninのハッキングなど)で多数のユーザーが口座やウォレットから資産を移す必要に迫られると、このガス代が一気に跳ね上がります。

銀行ではこういうことはありません。仮に取り付け騒ぎが起こっても、預金の引き出しや振り替えは5000円とかにならない。

この価格を釣り上げるのは母体や企業でなく、資金を逃がすことを競う必死なユーザーです。仮にガス代をケチって、口座を凍結されるとか、ログインを制限されると、完全に詰みます。

実際、ぼくはRoninのハッキングからアカウントへのログイン不可を食らって、半月ほどやきもきしました。まあ、その後に入れて、AXIEを投げ売りしましたが。

ビットコインのネットワークは二つ、L1とL2です。L1は暗号資産草創期の開発のせいで性能が微妙です。10分か15分、ピザの支払いにぼーっと待てるか?

そのビットコインのL1の弱点を後発のイーサやソラナのネットワークが克服して、暗号資産の決済のシェアを取りました。

その後でビットコインのL2が出ました。これは超速、格安、最高性能です。しかし、シェアはとくに変わりません。主流はイーサ系、ソラナ系です。

なぜか? L2は性能面では最高クラスですが、業務寄り、企業向け、プロ仕様です。ユーザーインターフェイス、使い勝手の評判が芳しくない。

イーサ系、ソラナ系は性能では劣りますが、エンドユーザーライクなUIで支持を得ます。一般人が普通に使える。

結果的にビットコインL2は超速、超安、超不人気になってしまいました。高性能な閑古鳥ネットワークです。誰も使わない。

そして、ネットワークの要であるブロックチェーンやスマートコントラクトはビットコインだけの特性ではありません。暗号資産の標準的な技術です。

ビットコインのネットワークは暗号資産の決済インフラのシェアを取れなかった。

トレジャリー企業の弱点

マイケル・セイラーのビットコイン四大呪文はこの数年でことごとく否定され、時代錯誤になりました。

デジタルゴールド××

インフレヘッジ××

非中央集権△

金融インフラ×

甘い査定でポイントは20点くらいでしょうか。とにかく120点の黄金時代はもうありません。

金ほど守備的でなく

ハイテクグロース株より攻撃的でなく

銀や銅より実用性がなく

衆愚的無責任の兆候を匂わせ

暗号資産の金融インフラにすらなれない

これがビットコインです。この3年のあれやこれやでこの性質がほぼ固まってしまいました。

この中途半端な商材を買う、持つ、増やすのがトレジャリー企業です。これに将来性や企業価値を感じるのは少し眠い感覚でしょう。

単純に値上がりを狙って順張りで入る、値下がりを狙って空売りする。トレンド、モメンタム、短期以外の購入動機がほぼありません。

と、すでに多勢は決定的ですが、極め付きの問題があります。このトレジャリー企業の財務的な弱点です。

ビットコインを売れない呪縛

ビットコインはビットコインです。株式や債券のように配当を生みません。その点でアナログの金に通じます。

では、それを保有する企業はどのように利益を出すか? 高値で売って、利確する?

トレジャリー企業のビジネスモデルは『ビットコインを買う、持つ、増やす』です。『売る』はここに入りません。むしろ、社訓への反逆、信仰の放棄です。

後で売るならば、何故に持つことを企業価値とするか? 『売らないこと』が会社の意味で、株価です。

しかも、トレジャリー企業がビットコインの一部を利確すると、市場のビットコインの価格は下がります。すると、保有するコインの価格が目減りして、含み益が削られます。

で、会社の資産が減りますから、株価が下がり、時価総額が落ちます。つまり、トレジャリー企業は基本的に利確できない。

貸し出す、レンディング、ステーキング

ストラテジーやメタプラネットはビットコインを売れません。売るのはその事業を止めるとき、ビットコインを卒業するときです。

では、どのように利益を出すか? 貸すか、預けて、利息を貰う。レンディング、ステーキングです。

が、このレンディングやステーキングの利息の支払いは基本的にそのコインです。ビットコインの貸し出しの儲けはビットコインで支払われます。

ちなみにぼくの個人的なステーキングの成績はマイナスです。以下が条件です。

コイン名:CAKE

期間:一年固定 2022年5月~2023年5月

利率:40%

CAKEは大手の暗号資産取引所BinanceのネットワークBNB系のコインないしトークンです。買うときには現金→ビットコイン→ステーブル系→BNB→CAKEみたいにやります。

これをPancakeSwapというプラットフォームに預けて、単品でステーキングするとか、ほかのコインと抱き合わせてステーキングするとか、そういう風に運用します。

これは2025年11月の実際のPancakeSwapのファームのステーキングの例です。BNBとドルステーブルの組み合わせが人気です。USDTはテザーです。ステーブル界のサラブレッドです。

年率は驚異の40%オーバーです。無論、このステーキングの総量が増えると、利率は暗黙の総意の下で民主的に下がります。

この下には謎コインと謎トークンの組み合わせで年率5000%とかもごろごろあります。ロバとポニーの複勝大穴万馬券狙いみたいなもんですか。

さて、ぼくのステーキングの結果はどうなったか? 一年後の満期にはCAKEが元本の3割増しくらいで戻ってきました。しかし、その間にコインの価格は下落しました。

結果的に現金換算の資産評価はマイナスです。円換算でもドル換算でもマイナスです。トリコリラか。

資産形成の上でこのCAKEの一年ステーキングは完全に失敗でした。コインは増えても、現金は増えない。キャッシュは実質的にマイナスになる。

あと、コインのステーキングで儲けたという話やステーキングで金持ちになったという噂がその界隈から全く聞こえません。ぼくは知らない。

暗号資産は中期(数年の金融サイクル内)の保有に向かないというのが個人的な感想です。10年以上は不明ですが、数年以内は実証済みです。性質が変わらないし、規制もそこまで緩くならない。

そんなコインで配当をする? いや、そんな中途半端な資産は不要です。お金をください。メタプラ記念グッズ? おお、オリジナルTシャツだ! いや、お金をくださいよ。

泉佐野 > メタプラネット

極論、ビットコインよりアマゾンギフト券の方がまだ株主還元には適当です。

かつて大阪府の泉佐野市は「アマゾンギフト券をふるさと納税の返礼品にします!」と宣言して、500億円をかき集めました。これは当時のふるさと納税の全体の10%に相当します。

1万円のふるさと納税の返礼品が3000円のアマゾンギフト券です。現金換算で2500円くらい? アマゾンギフト券は中央集権的ですが、実需、換金性、使い勝手でビットコインを容易に上回ります。

なすびとタオルと関空とりんくうプレミアウトレットしか名物を持たぬ泉州の自治体がこれで一世を風靡しました。

このマーブルビーチのきれいな石がみんなの税金に見える・・・

泉佐野市は金を集めすぎて、国から怒られ、ふるさと納税の対象から外されました。この判断の裁判は国の敗訴で終わりました。泉佐野市が勝った。で、令和6年から復活します。

しかし、根本の規定が変更されます。現在のふるさと納税の返礼品は『地場商品、地元に関連するもの』に限られます。泉佐野市の『アマゾンギフト券返礼ビジネスモデル』はここで潰えました。

株主への見返り、配分、その財源をどう確保するか? 泉佐野市はこれをうまくやりました。トレジャリー企業はどうするか? シンプルな『売る』は禁じ手です。それは破門だ。

ドルにペグするテザーなどのステーブルコインで貰うというのが現実的です。担保で取ったステーブルコインを返さず、元本で預けたビットコインを引き出さないとか。

しかし、それも間接的なビットコインの放出です。その価値と未来を信じるなら、ビットコインを貰うのが筋でしょう。

『レポ市場へ投入』という文面もちらほらあります。レポはおもに債権を当日と翌日で貸し借りして、一日分の微小な利息を動かす市場です。超短期の質屋みたいなものですかね。

ぼくの記憶では暗号資産を投入してフィアット(法定通貨)を得るようなレポは思い浮かびません。結局、利払いは元のコインかトークン、ドルペグのステーブルコインでないか?

か、単にオーバーナイトの一日限りの暗号資産レンディングやステーキングを『レポ』と表現して、安心感を演出したか。

銀行が金を貸すか?

トレジャリー企業の弱点のもう一つは財務の弱さです。

ビットコインは上がりました。ストラテジーやメタプラネットの株価は上がりました。しかし、時価総額は膨れ上がっても、キャッシュフロー、儲けは全く生まれません。

キャッシュを作ろうにもコインを売れない。貸してもコインやトークンしかもらえない。

金塊で幸運の女神像を作って、五反田に置いて、拝観料を貰う? デジタルゴールドでそれは無理です。赤字のラブホを売る? それも微妙です。

では、元々の購入資金はどこから出たか? 原資は株主、投資家、銀行、ファンドなどのお金です。ホテル運営の内部留保ではない。

ここで銀行の視点に立ちましょう。「ビットコインを買うから金を貸して」という企業がここにあります。

ホテルでこけた

東証スタンダード

無名

これに金を貸すか? ここがビットコインを戦略的に保有するという。

金と逆に動く

安全資産じゃない

ハイリスク資産としても中途半端

インフレヘッジにならない

決済インフラでこけた

こういう在庫を買う、持つ、増やす。このモデルに期待できるか?

もうこの時点で審査は暗雲です。しかし、もう少し粘りましょう。

ビットコインは財務的には何であるか? 無形資産、デジタル資産

運用でフローを生むか? コインは増えるが、キャッシュは増えない

経営陣や顧問は何者であるか? 謎の外人

まともな担当者はお祈りメールを書き始めます。

極論です。「おれは持ち家を売って、ビットコインを買う。それがおれの新規事業だ。金を貸してくれ」という友人にあなたはお金を貸すか? ぼくは貸しません。

財務での取り扱い

金融機関が金を貸すとき、融資するとき、相手の属性や財務を見ます。公務員は高属性、ぼくのようなフリーランスや商売人は低属性みたいな説は有名です。

会社、法人も同じく怜悧に審査されます。年次の稼ぎ、規模、不動産とか借金とかが見られる。

で、貸す方の金融機関は資産をランク付けします、だいたいこんな感じで。

- 現金、内部留保

- 株式、債券

- 不動産

- 在庫

- 金とか車とかの動産

現金が最優先です。これは当然です。100万円を保有する人(個人、法人)は100万円を返済する能力を持つ。現金相当物、内部留保が担保の最上位です。

株式や債券の換金も容易です。相場があり、マーケットがある。

不動産は少し重くなります。土地、建物は一日二日でお金になりません。

在庫は将来的なお金ですが、外部の視点では正確な見積もりが無理です。

金などの動産は価格変動にさらされますし、キャッシュフローを生みません。で、やはり、現物の換金は少々の手間です。

これらの伝統的な資産の下に来るのが新興の無形資産、デジタル資産です。ビットコインは財務の格付けでは最下層です。

税制の優遇がない

実需もない

ハイテク株並みに変動する

換金のノウハウが未成熟

最後発の資産である

このようなものは先発の上位陣を絶対に越えません。最下層に置くのが自然で合理的です。

最上位の現金を0.8掛けで査定するとします。ランクごとに10%ずつ下げるとすると、ビットコイン100万円をどのくらいに評価する? せいぜい20万、30万でしょう。

トレジャリー企業の資産の大部分はこの無形資産、デジタル資産です。運用で生まれるのはビットコインです。さて、うちの金はちゃんと返ってくるか?

多分に銀行の運用部門は貸しません。貸すとすると、投資部門、デジタル投資担当みたいなところが貸します。そんな部門や予算が社内にあれば。

はたして、メタプラネットは海外から融資を受けて、コインの調達資金を得ました。経営陣が暗号資産を担保にできる部門かファンドのコネを使った? そんな風に思えます。

こんなのは普通の銀行の融資部門には通りません。十中八九、日本の銀行は貸しません。なぜか? トレジャリー企業への大口の融資の前例がないから。メタプラネットが国内第一号ですし。

後発のコンヴァノや堀田丸正の状況は不明です。先日、後者はBitcoin Japanというド直球な社名になりました。クールジャパンみたいな末路にならないかな・・・

企業価値への影響

無形資産、デジタル資産の財務の評価は各国で異なります。基本的に見積もりは最下位になります。そして、評価が実にアウェーです。

米国会計基準やIFRSでは基本的に無形資産の評価は簿価、購入価格です。2025年現在、ビットコインはまだ正式な金融商品ではありません。申告分離課税の区分に入らない。

このような無形資産の値上がりは財務の評価に含まれません。まさに含み益は幻です。そして、先述のように利益確定は社訓、会社の存在意義に反します。

一方、評価損、含み損はきちんとカウントされます。ビットコインが購入価格より下になれば、保有企業の資産は目減りします。

含み益はノーカン、含み損はカウントです。財務では保守性が重要です。低い方を使う。保有がマイナスにしか働かない。

あと、破門を恐れず、利益確定すると、待望の現金を得られます。売却益は雑所得です。法人で最大30%、個人で55%です。含み益10億は利確で正味7億になります。

税制や会計基準の不公平さには一部から規制緩和の要請が上がります。分離課税の対象にしてとか、含み益を評価に計上できるようにしてとか。

しかし、それが通っても、暗号資産のランキングは既存資産の下に来ます。最下層で確定です。銀行が株式や債券と同等に評価する? それはない。

正味、このビットコインを保有、運用、信仰するトレジャリーモデルは海外のアクティブな出資を当てにするテクニカルな金融マジックにしか見えません。

結果的に泉佐野市の方が融資者にちゃんと還元して、公共設備をちゃんと補強しました。トレジャリーー企業が何かしたか? このビジネスモデルがこれから何をもたらすか?

ストラテジーのローカライズ版的なものが規制ゆるめ、リテラシー低めの日本で流行った。二匹目のどじょう狙いで海外勢が釣り糸を垂らしにやって来た。後発の意図はそんなところでしょう。

噴飯ものです。でも、STEPNみたいなもんがこの国では流行りましたしねえ・・・ぼくは文句を言えない。

トレジャリー企業のまとめ

- セイラーの四大呪文はかき消された

- ビットコインの商材的性質の中途半端さが確定した

- トレジャリー企業はビットコインを売れない

- メタプラネットはキャッシュフローを作れない

- コインの運用は難

- 無形資産は担保にならない

- 財務の評価ランクは最下層になる

トレジャリー企業と暗号資産の行く末に思いをはせつつ、この記事を終えます。