【財務分析】なぜポイ活は改悪されるのか?金利・インフレ・貸借対照表から読み解く企業の本音

ポイントサービスの変更はユーザー側には改悪ですが、企業側には健全化やリスクヘッジです。感情的な不満を脇に置き、貸借対照表(B/S)やマクロ経済の論理で読み解くと、還元率の低下や交換ルートの封鎖、各経済圏の囲い込みの訳を理解できます。

1 貸借対照表(B/S)の呪縛:ポイントは負債である

ユーザーがポイントを獲得する=ポイントサービスがポイントを発行する。と、この瞬間、企業の貸借対照表には『ポイント引当金』という負債が計上されます。

これは将来的にユーザーがポイントを使用した際に企業が等価の商品やサービスを供出する義務を意味します。

📊 ケーススタディ:株式会社セレス(モッピー運営)

下記は国内最大級のポイントサイトモッピーを運営する株式会社セレス(東証プライム 3696)の財務諸表です。ポイント引当金は流動負債に入り、何と40%の比率を占有します。

| 項目 | 金額(百万円) | ポイントの所在 |

|---|---|---|

| 流動負債 | 18,900 | ここに計上 |

| (ポイント引当金) | 7,642 | ユーザーの保有ポイント分 |

| 固定負債 | 13,500 | - |

| 負債合計 | 32,442 | - |

※2025年12月セレス期決算短信およびFISCOデータを基に構成。ポイント引当金は前期比で約1,058百万円増加している。

発行済みの未利用ポイントが積み上がれば上がるほど、企業の負債比率は高まり、財務の健全性が損なわれます。市場の観点では「多量のポイントの担保のために現金を効率的に使えない会社」となり、株価はシステマチックに下がります。

ポイントサービスの有効期限の短縮はこの負債を強制的に時効消滅(失効)させ、BSをスリム化するための直接的な手段です。また、失効ポイントは企業の営利に計上されます。

2 金利のある世界:ポイント引当金の機会損失

2025年以降の『金利のある世界』への移行はポイントサービスに決定的な打撃を与えました。この30年間のデフレ・低金利下には現金の利子は雀の涙でしたが、今やキャッシュには一定の利子が付きます。2026年4月現在で政策金利は約1%です。

- 低金利時代: 現金の運用損失は軽微。

- 高金利時代: 現金の運用損失が甚大。

常によりよい預け先を見つけないと、政策金利の上昇に追いつけません。一律ゼロ金利時代に許されたタンス預金(当座)などは愚の骨頂です。

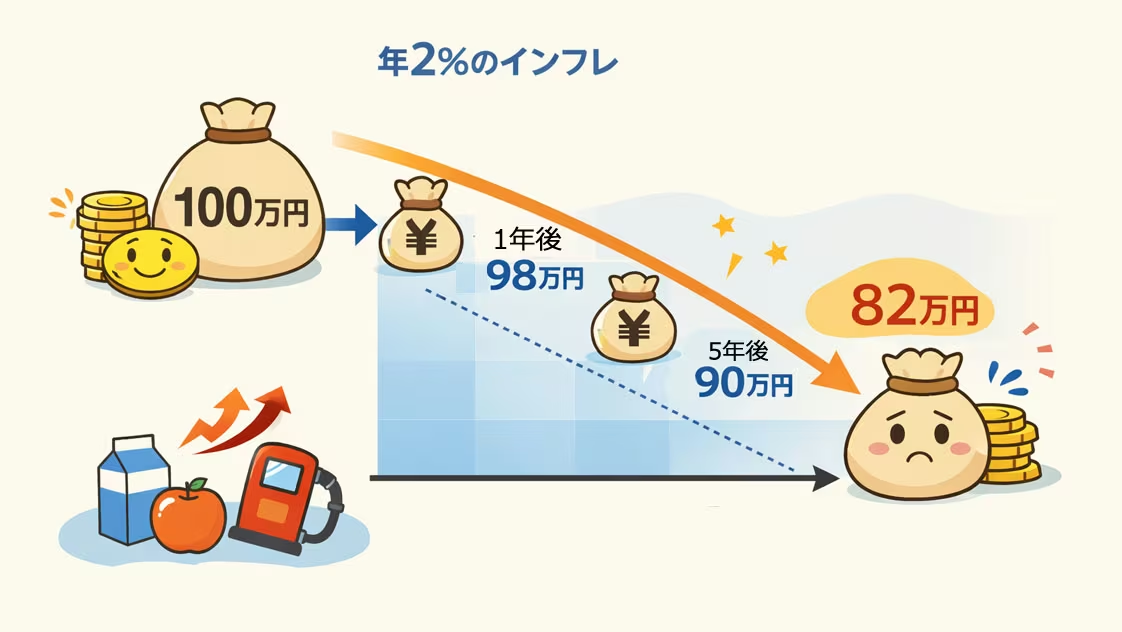

3 インフレの衝撃:実質的なポイント価値の増大

インフレ(物価上昇)下で1ポイント=1円の価値を保証することは企業の負担が増大することを明確に意味します。

セレスの引当金の数値でシミュレーションしてみましょう。

📉 シミュレーション:40億円の負債が5年でどうなるか?

健全なインフレ率2%が継続すると、ポイント負債のコストは加速度的に膨らみます。

- 現在: 40億円(1pt=1円で40億pt分)

- 1年後: 40.8億円(物価2%上昇で同等の価値を提供するコスト増大)

- 5年後: 約44.16億円(40億 × 1.02の5乗)

5年後、セレスは同じ40億ポイントの約束を果たすために+約4.16億円の負担を強いられます。

個人の貯金の100万円は同じ状況で82万円になりますが、企業のそれは億単位で目減りします。

さらに深刻な要素がサービス内の交換レートです。楽天ポイントと楽天市場のように価格が市場連動する経済圏ではポイント価値の減損はまだ温和ですが、ポイントサイト等の固定交換レートを持つサービスではこの影響は甚大です。

⚠️ 企業の利益を削るインフレ・ラグ

多くのポイントサービスやクレジットカードが500pt = 500円分のギフト券という固定レートをブランドの根幹に据えます。しかし、そのギフト券や景品を企業が他社から調達する際の仕入れ原価(卸値)はインフレと共に上昇します。

- 価格転嫁の難しさ: テナントの商品価格は即座に上がりますが、ポイントの交換レート(1pt=1円)を1.1pt=1円に変更するには多大な心理的・システム的コストがかかり、ユーザーの強い反発を招きます。

- 逆ザヤのリスク: 発行時に想定したポイントあたりの原価が消化されるまでのインフレで上振れすると、企業の営業利益が直接的に侵食されます。

この物価上昇と交換レート変更のラグこそが企業の負担増の正体です。企業はこの逆ザヤを避けるために交換レートをいじる前に還元率を下げる、期間限定ポイントを新設する、有効期限を短くするという選択を先行します。

還元率の引き下げはこのコスト増をユーザーに転嫁し、財務バランスを維持するための防衛策です。クレジットカードの付帯保障の悪化、空港ラウンジ利用の撤廃などもこの延長にあります。

そして、これらのほぼすべてが2024年からの金利上昇とインフレに追随します。時代がはっきり変わりました。

4 資産回転率の向上:貯めさせるより使わせる経営

企業経営では資産の回転率は非常に重要です。ポイントをタンス預金にさせることは経済圏内の資金循環を停滞させます。

企業や政府は有効期限を短くし、キャンペーンやイベントを打ち、『貯蓄から投資』などの啓蒙を行い、ユーザーの重い腰と動かして、来店頻度の向上や消費活動の加速を狙います。『貯めさせるな使わせろ』は市場のモットーです。

企業側はそれをひしひしと肌で実感しますから、改悪と言われようが、囲い込みと揶揄されようが、改定と更新を繰り返します。インフレと金利という時代の流れは待ってくれないので。

5 株価とROE:財務スリム化がもたらす投資家へのアピール

現代の企業経営は投資家からROE(自己資本利益率)の向上を強く求められます。ポイント引当金などの無駄な負債を抱え込み、非効率なタンス預金ををBSに置く企業は時代遅れ、オワコンと評価され、経営陣や創業者の手腕を疑われます。株価は上がりません。

>利用者には『改悪』に見えるポイントプログラムの見直し、条件の悪化、ルートの閉鎖などは運営企業や投資家には『改善』に他なりません。

会社員には『リストラ』は完全悪のイメージですが、経営陣や株主には『人件費の効率化』で、定番の正当な手法です。ポイ活界隈の『改悪』はこれとほぼ一緒です。

6 管理コストの肥大化:システムの複雑性がもたらす整理

ポイントサービスの運営には膨大な管理コストがかかります。

不正利用の監視、税制変更への対応、経済圏内でのポイント付与ロジックの保守など、システム維持費は増大の一途をたどります。

特に2026年以降、多段チャージルートや特定の穴を突くポイ活はシステムの不整合や不正の温床の懸念をはらみます。これを是正するためのルール変更は管理不能なリスクの排除、組織単位でポイントを荒稼ぎするグレーな方々へのチート対策です。

企業は財務の論理で改悪を進めました。実利の時代です。ユーザーも感情的にならず、自身のBS=家計簿の論理で対抗しましょう。

1. 即時決済: ポイントをすぐに使う。サービス側の意図を組んで、回転率を上げる。

2. 資産の運用: 寝かせて目減りさせない。ポイント投資などでインフレを上回る利回りを狙う。

💡 よくある質問(FAQ)

Q. 改悪は今後も続くのでしょうか?

A. はい。マクロ経済はインフレ・高金利基調に入りました。企業は負債の圧縮を続けます。この動きは止まりません。条件なしの還元は淘汰され、条件付きに集約されます。

Q. ユーザーとしてどう防衛すればいいですか?

A. ポイントを貯金と思わないことです。使うか、増やすか、この二択です。インフレ2%の環境では今日の10000ポイントは一年後の9800ポイントです。

🧬 ポイ活攻略の最重要記事

クレカ登録しすぎるとローン審査に不利なわけ

ポイ活の中で最も手軽で高額な案件はクレジットカードの登録。複数申請で100Kへの道が開ける。しかし、リボ払いやキャッシングの与信枠の仕組みを知らないと、将来的に家や車のローンで...

【リンク踏んだのにポイントが付かない!】その原因と解決策 詐欺とミスの境界線

招待リンク、お友達コード、登録申請などなどをちゃんとしたのにポイント判定エラーで還元無効が多発中。理由はプライバシー保護とスマホやブラウザの仕様。iPhone使いはより危険。その訳は...

定番のモッピー、ハピタスに加えて楽天が新規参戦!

改悪ラッシュにもインフレにも耐える粘りのポイ活には専用アプリへの登録が必須。各サイトの特徴や裏事情まで網羅して、キャンペーンとギャップを突くのが2026年スタイル。使うべきサイトは...

5大経済圏のポイント交換ルートとカレンダー

毎月20日にイオンへ行くのはアマ、ウエルシアに向かうのがプロ。囲い込みを強める各経済圏の抜け道を知り、最強カレンダーを使えば、月1万の...

そのポイ活は本当に非課税ですか?

【ポイント活動は非課税です】というキャッチコピーは嘘でもないが、本当でもない。所得税と住民税の違いを説明できない人はやや危険。滞納、脱税、一発レッドの...