最強の消費先

【2026年最新】ポイント投資とポイ活運用の違い メリット・デメリットや損しない使い方を徹底解説

Update: 2026.04.22

Est. Reading: 12 min

🔍 検証レポート

時給換算:実質無限(放置)

判定:A~S

初期の証券口座開設・ポイント連携に約 1 時間の設定が必要。

しかし、設定完了後は自動で複利運用されるため、長期では他のポイ活の時給換算とは比較にならない劇的なタイパ(数万円〜数十万円の利益)を生み出します。

投資にはNISAの史上最高クラスの優遇がある

投資にはNISAの史上最高クラスの優遇がある

ADVERTISEMENT / SPONSORED

📗 初心者編:まず行動する

ここから第 6 章までを読めば、今日中にポイント投資を始められます。

まずはここだけ押さえてください。仕組みの深掘りは後半の中級者編で。

そもそも「ポイント投資」「ポイント運用」とは何か?

ポイ活で貯めたポイントには「使う(消費)」以外にもうひとつの選択肢があります。増やすことです。この「増やす」方法が大きく2つに分かれます。

🏦 ポイント投資

証券会社(SBI・楽天など)で本物の投資信託や株式をポイントで買う方法。NISAの非課税枠が使用可能で、配当金や値上がり益がそのまま資産になる。

→ 本格的な資産形成向け

📱 ポイント運用

楽天やPayPayのアプリ上でポイントが指数に連動して増減する「投資風ゲーム」を体験する方法。証券口座は不要。本物の資産にはならない。

→ 投資デビューの入門向け

一言で言えば:ポイント投資は「本物の資産」、ポイント運用は「練習ゲーム」です。この記事ではポイント投資が圧倒的に有利である理由を数値で証明し、始め方まで案内します。

両者の違いを一覧で比較

以下の表で、9つの観点から違いを整理しました。

| 比較項目 |

ポイント投資(推奨) |

ポイント運用(疑似) |

| 仕組み |

証券会社で実際の金融商品を購入 |

アプリ上でポイントが増減するだけ |

| NISA 非課税枠 |

✅ 利用可能(最大 20.315% 節税) |

❌ 不可 |

| 配当・利益の再投資 |

✅ 自動再投資可能(複利効果) |

❌ 手動引き出しが必要 |

| 期待リターン |

年利 4〜7%(全世界株式基準) |

年利 0.5〜1.0%(ポイント増殖率) |

| 元本割れリスク |

あり(市場連動) |

ほぼなし(固定還元) |

| 最低投資額 |

100 ポイント(100 円) |

1 ポイントから |

| 手間・タイパ |

初期設定のみ(その後は自動) |

手動引き出しが必要 |

| 法的地位 |

金融商品取引法に基づく有価証券 |

ポイント付加サービス(非金融商品) |

| 資産保全 |

信託銀行で分別管理(証券会社倒産時も保全) |

企業の負債扱い(保全義務なし) |

📈 10 年後の資産差シミュレーション

「どれくらい差が出るのか?」を具体的な数値で見てみましょう。

前提条件:毎月 5,000 ポイント(5,000 円)を投資・運用した場合の 10 年後。

※月次複利で計算。2026 年 4 月時点の金利環境に基づく。

| 方法 |

年利 |

10 年後の資産額 |

利益額 |

| ポイント投資(NISA) |

5.0% |

776,411 円 |

+176,411 円 |

| ポイント運用(疑似) |

1.0% |

631,364 円 |

+31,364 円 |

| 銀行預金(メガバンク普通預金) |

0.30% |

609,028 円 |

+9,028 円 |

※ 参考:2026 年 4 月時点のメガバンク普通預金金利は年 0.30%(日銀利上げ後)、定期預金(1 年)は年 0.40%。10 年国債利回りは約 2.40%(約 29 年ぶりの高水準)。

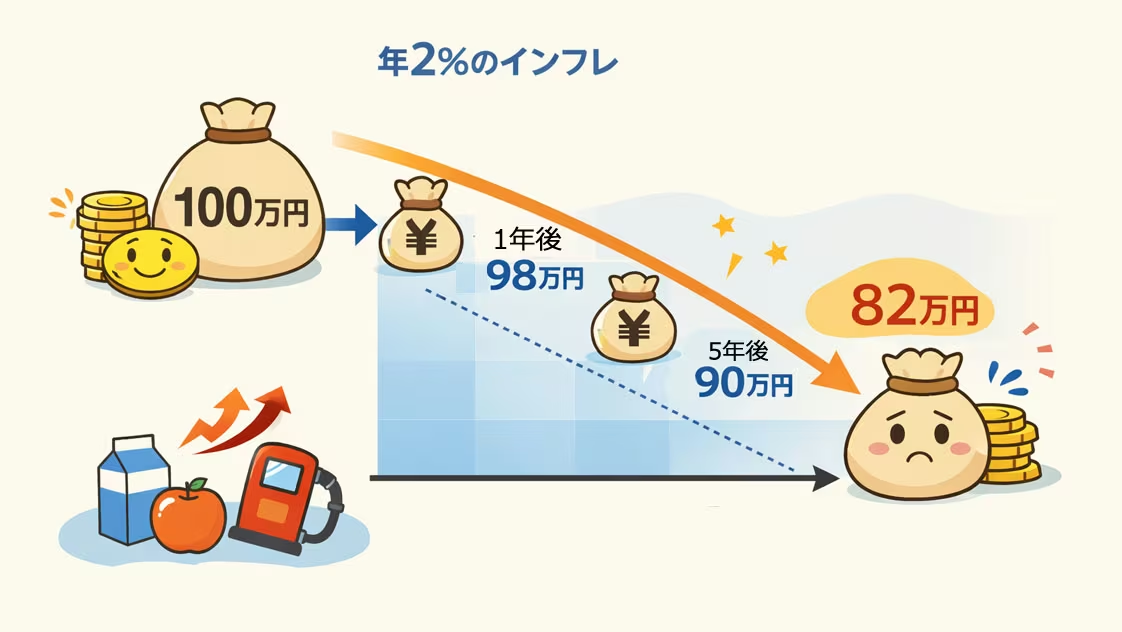

インフレ時の100万円の現預金の減り方

インフレ時の100万円の現預金の減り方

⚠️ 結論:ポイント投資(NISA)の方が銀行預金より 10 年で約 16.7 万円も有利。

さらにNISAで非課税なので、実質的な差はさらに拡大します。2026 年の利上げ後でも銀行預金の年 0.30% では、コアコアCPI 2.5%のインフレに実質マイナス金利(−2.2%)で負け続けます。

ここまでで「ポイント【投資】 > ポイント【運用】 > 銀行預金」という序列は明確になりました。では、具体的にどの証券会社を選べばいいのかを次で解説します。

おすすめ証券会社の選び方(SBI / 楽天 / マネックス)

2026 年現在、ポイント投資の事実上の 3 強が SBI 証券、楽天証券、マネックス証券です。

選び方はシンプル。自分がメインで貯めている経済圏のポイントで決めるだけです。

| 比較項目 |

SBI 証券 |

楽天証券 |

マネックス証券 |

| 対応ポイント |

V ポイント(T ポイント統合) |

楽天ポイント |

d ポイント |

| 経済圏の強み |

三井住友カード連携でコンビニ/飲食店決済で最大 20% 還元 |

楽天市場・モバイル・銀行などオンラインサービス集結 |

d カード・ahamo・Amazon 連携(最大 20%) |

| クレカ積立還元 |

三井住友カード:積立額に応じて V ポイント還元 |

楽天カード:積立額に応じて楽天ポイント還元 |

d カード:d ポイント 1.0%+キャンペーンで最大 5% |

| 投資先の幅 |

投信、国内株、S 株(単元未満) |

投信、国内外株(円貨決済)、米国株 |

投信、国内外株、ETF |

| 最低投資額 |

100 ポイント |

100 ポイント |

100 ポイント |

| 弱点・注意点 |

Vpass と SBI 証券の初期 ID 連携がやや難解 |

ポイント還元ルールの変更頻度が高い |

d ポイントの有効期限管理が必要 |

| おすすめ層 |

日常決済でVポイントを貯める人、からあげクンのヘビーユーザー |

楽天経済圏に属している人 |

docomo 利用・Amazon活用層 |

🎯 迷ったらこれ

- V ポイントメイン:SBI 証券 → 三井住友カードとの相性が抜群

- 楽天ポイントメイン:楽天証券 → サービス連携が最強

- d ポイントメイン:マネックス証券 → d カード・Amazon との連携で高還元

証券会社を決めたら、口座開設や実際の設定に入りましょう。その際にはハピタスやモッピーなどのポイントサイト、お友達紹介などのポイ活をお忘れなく。証券口座のキャッシュバックは最大級の案件です。

実践:4 ステップで今日から始める

約1時間の設定でゲームのポイントが本当の投資活動になります。オルカンやS&Pはインフレに負けない成長率で勝手に増える資産です。

この4ステップを完了すれば、あなたはもう「初心者」ではありません。

1

口座開設:上の表で選んだ証券会社の総合口座と NISA 口座を同時開設します。スマホで本人確認(eKYC)を使えば最短翌営業日に完了。

2

ポイント連携設定:証券会社のマイページ(口座管理画面等)から、手持ちのポイントサービス ID(Vpassや楽天会員ID)を紐付けし、メインポイントとして設定する。

3

買付設定(クレカ決済):投資信託(S&P500 やオルカン等、手数料の安いインデックス投信)の積立設定画面にて、引き落とし方法をクレジットカード決済にします。

4

ポイント充当設定:同設定画面にて、「ポイント利用:すべて使う(上限設定)」にチェックを入れます。これでポイントが自動で投資に回る永久機関が完成します。

🌱 投資の種銭を一気に作り出す

ポイント投資のスタートダッシュのコツは複利の力を最大化するために「最初にある程度のまとまった額」を投入することです。貯金を使わずとも、以下のサイトの高額案件を活用すれば、証券口座の初動を数万ポイントでブーストできます。

⚖️ メリット・デメリットの数値根拠

ポイント投資を始める前にメリットとリスクの両方を正確に把握しておきましょう。

✅ メリット(数値根拠付き)

- NISA 非課税で最大 20.315% 節税

通常、投資利益には所得税 15.315%+住民税 5%=20.315% が課されます。

例:100 万円の利益の場合、NISA であれば全額手元に残りますが、一般口座では約 80 万円に。

- インフレ対策として有利(年利 4〜7%)

2026年2月の消費者物価指数(コアコア CPI)は前年比 +2.5%。メガバンク普通預金は年0.30%、10 年国債でも約 2.40%と、いずれもインフレ率を下回る「実質マイナス金利」状態です。

一方、全世界株式の歴史的期待リターンは年利 4〜7%。

計算:100 万円を 10 年間運用した場合

• 銀行預金(年 0.30%)のみ:103 万円。しかしインフレ率 2.5% で購買力は実質 78 万円に目減り

• 年利 5% で運用:163 万円に増殖(インフレ調整後でも実質 127 万円)

- クレカ積立とのループコンボで自動複利

証券会社指定のクレジットカードで投資信託を積み立てると、独自のポイントが還元されます。

例:毎月 1 万円積立 × 1.0% 還元 = 年間で 1,200 ポイント追加獲得

このポイントを再投資することで、永久機関のような富のループが完成。

- 心理的ハードルの低さ(「オマケ」で投資経験)

自分のお金(現金)が減るのは怖いという人でも、「ポイ活で得たオマケのポイント」を使えば、ローリスクでリアルな投資経験を積めます。

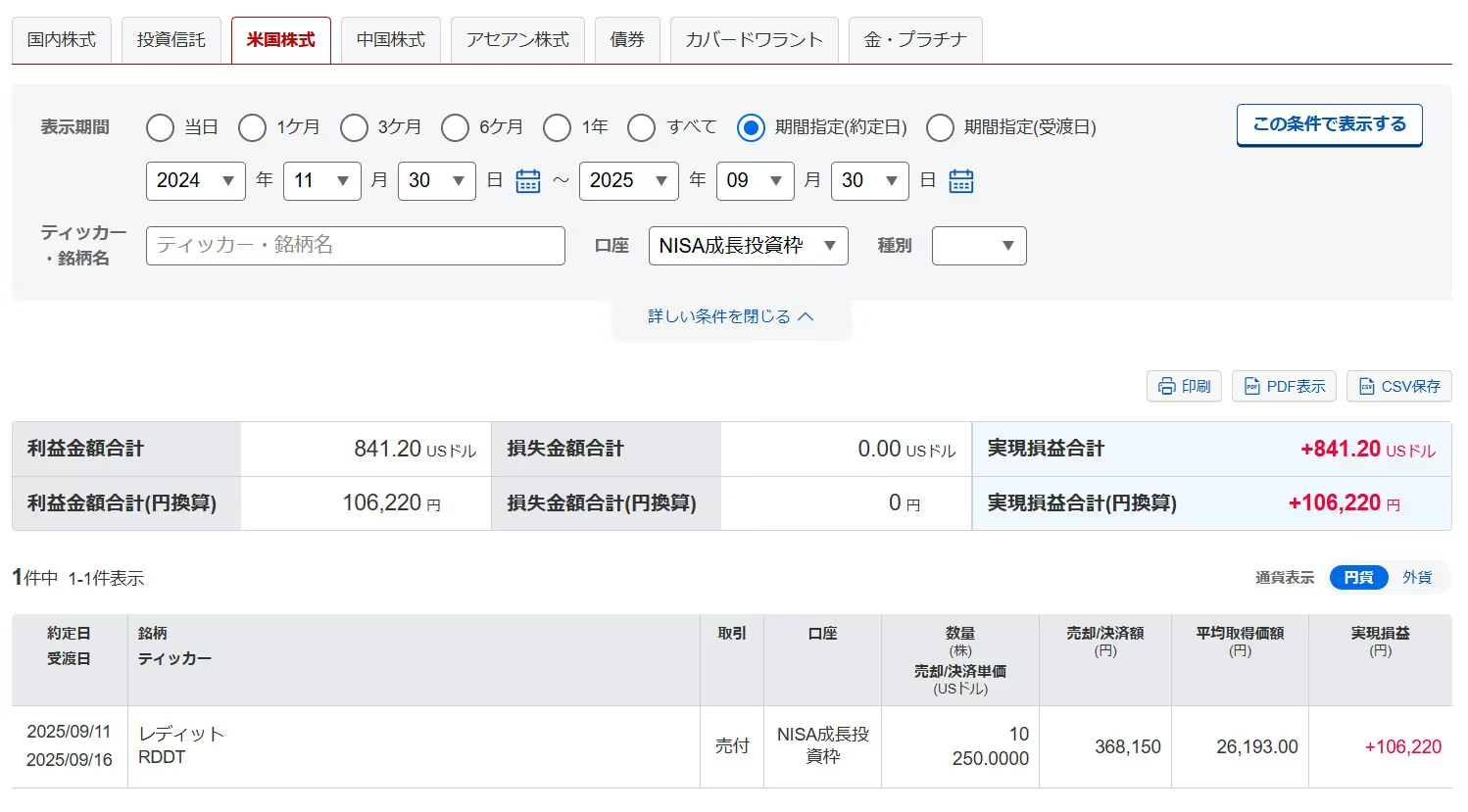

株式にはさらに配当も付く(※画像はアメリカ大手銀行Citiの配当)

株式にはさらに配当も付く(※画像はアメリカ大手銀行Citiの配当)

⚠️ デメリット・注意点

- 元本割れリスク(市場連動)

実際の相場に連動するため、価格が下落した場合は購入時に使ったポイント相当額を下回る損失が発生します。

対策:長期間(10 年〜20 年)運用することでリスクを分散。

- 初期設定の手間(約 1 時間)

証券口座開設・ポイント連携に約 1 時間の面倒な設定が必要。

ただし:一度設定すればその後は完全自動。時給換算すると実質無限。

- 期間限定ポイントの縛り

キャンペーンで得た用途限定のポイント(楽天の期間限定ポイント、V ポイントの一部、Pay ギフトなど)は、投資信託の買付には利用できません。

対策:「通常ポイント」のみを投資に回す設定にする。

- インフレ率以上のリターンが保証されない

年利 4〜7% は「期待値」であり、実際の市場状況によっては下回る可能性があります。

対策:全世界株式(オルカン)や S&P500 などへ広く分散。

ADVERTISEMENT / SPONSORED

📘 中級者編:仕組みを理解する

ここからは、ポイント運用の裏側にある金融エンジンの構造や税制の詳細を解説します。

既に口座開設を済ませた方、または「なぜそうなるのか」を理解したい方向けの内容です。

初心者の方は、先に第 5 章の 4 ステップを完了してから戻ってきてください。

4 大経済圏のポイント運用比較(2026 年最新)

ポイント運用(疑似投資)サービスの全体像を把握しましょう。主要経済圏のバックエンド構造を徹底解説します。

🔬 構造的定義

ポイント運用とは:

「指数連動型ポイント増減システム」=デリバティブ(金融派生商品)的な要素を組み込んだ「疑似的な金融派生スキーム」

主要 4 大経済圏のポイント運用比較

| 経済圏 |

楽天 |

PayPay(ソフトバンク) |

dポイント(NTT、UFJ) |

au PAY(KDDI) |

| 運営者 |

楽天グループ

(監修:楽天投信投資顧問) |

PayPay 証券 |

NTT ドコモ

(運用協力:お金のデザイン/THEO) |

au アセットマネジメント

(KDDI グループ) |

| バックエンド資産 |

楽天・インデックス・バランス・ファンド

(均等型/株式重視型) |

米国株式 ETF

(S&P500、NASDAQ100、金、インバース等) |

THEO の投資モデル

に基づく複数 ETF の合成指数 |

au スマート・プライム

(高格付債券/バランス型) |

| コスト構造 |

無料

(信託報酬分は基準価額に含まれる) |

1.0% スプレッド

(100pt 以上の追加時に発生) |

無料 |

無料 |

| レバレッジ |

1.0x(等倍) |

1.0x 〜 3.0x

(コースにより変動) |

1.0x(等倍) |

1.0x(等倍) |

| 法的地位 |

ポイント付加サービス(非金融商品)

※差金決済類似スキーム |

| 更新頻度 |

1 日 1 回

(営業日) |

リアルタイム連動

(市場開場時) |

1 日 1 回

(営業日) |

1 日 1 回

(営業日) |

| 特徴 |

投資信託の基準価額に連動。

アクティブ/バランスの 2 コース。 |

全 12 コースと最多。

米国株レバレッジや逆連動(ベア)も選択可。 |

AI 運用の THEO と連動。

テーマ別では日経 225 や個別セクターも。 |

au の投資信託に連動。

シンプルな 1 コースのみ。 |

| 実績 |

2024〜2025 年実績:約+18%〜+31%。安定感トップクラス。 |

米国株強気相場時に爆発的利益。トレーディングツールとして最強。 |

世界分散投資でリスクを抑えた緩やかな成長。 |

安定志向。値動きは緩やかだがリスクも低め。 |

🎯 選び方のガイド

- コストを抑えて着実に増やしたい:楽天ポイント運用やdポイント投資が適しています。

- ハイリスク・ハイリターンを狙いたい:PayPayポイント運用の「チャレンジコース(3倍)」や「逆連動(市場が下がると価格が上がる)コース」が選択肢になります。よりトレード型。創業者の孫氏の勝負師的スタイルがここにも。

- 自動化したい:いずれも「自動追加設定」が可能ですが、PayPay はスプレッドに注意が必要です。3倍型や逆連動商品=インバース型を組む際のコストだと予想。

税制面の決定的な違い(一時所得 vs 譲渡所得)

ポイント運用とポイント投資では利益にかかる税金の扱いがまったく異なります。この違いを知らずに運用すると、数十万円単位の損失を被ります。

※ポイ活全般の税制リスクについてはポイ活税制の全確認ガイドで詳しく解説しています。

ポイント運用(一時所得)

- 非課税枠が広い:ポイント運用で得た利益は「一時所得」とみなされます。他の一時所得(懸賞金など)と合算して特別控除額 50 万円を超えない限り、所得税は発生しません。

- 申告不要のメリット:ほとんどの個人ユーザーにとって、運用益で 50 万円を超えることは稀であるため、「税金を気にせず、増えた分をそのままポイントとして引き出せる」のが最大の利点です。

ポイント投資(譲渡所得)

- 20.315% の課税:ポイントを現金化(または投信購入)して運用する場合、通常の株式投資と同じ扱い。特定口座(源泉徴収あり)を選べば申告は不要ですが、利益の約 2 割が自動的に引かれます。

- NISA の活用:しかし、新 NISA 口座でポイント投資を行えば、この 20.315% をゼロにできます。長期で大きな資産を作りたい場合は、NISA 経由のポイント投資が圧倒的に有利です。

課税タイミングの基本ルール

国税庁の指針によれば、ポイントの課税は「使用時(価値の具現化)」に発生します。ポイントを取得した時点ではなく、消費(支払いに充当)や現金・電子マネーへの交換時に所得が発生すると判断されます。

ポイントのチャージはただの資産の移動。使用した時に税制上の実体=所得が発生する

ポイントのチャージはただの資産の移動。使用した時に税制上の実体=所得が発生する

住民税の落とし穴:所得税は20万円免税枠ですが、住民税は1円から課税対象です。市区町村への申告義務が生じます。

資産保全とリスク

- ポイント投資の安全性:預けた資金(ポイントで買った商品)が信託銀行等で分別管理されるため、万が一証券会社が破綻しても資産は守られます。

- ポイント運用の消失リスク:一方、アプリ内のポイント運用はあくまで発行企業の「サービス」です。企業が倒産したり、規約が変更されたりした場合、運用中のポイントが全額消滅する法的リスクはゼロではありません。

🔍 「疑似仕組債」としての金融工学的分析

ポイント運用の裏側にある金融エンジンの構造を、金融工学の視点から解剖します。

「疑似仕組債」の一種といえるか?

結論:ポイント運用は「仕組債」そのものではありませんが、デリバティブ的(数年前に流行ったレバナスなど)な要素を組み込んだ「疑似的な金融派生スキーム」としての側面を持っています。

1. 構造的な共通点

仕組債は債券にデリバティブを組み合わせて特殊な損益プロファイルを作ります。ポイント運用も同様に「ポイント」という発行企業の負債(債権)を元手に、外部の株価指数や ETF の変動率を合成(スワップ)して、ポイント残高を増減させています。

ユーザーが実際に株を買っているわけではなく、企業との間で「指数の変動分をポイントで精算する」という一種の差金決済取引に近い契約が成立している状態です。

2. PayPayポイント運用に見られる「仕組」

特にPayPayの「逆連動コース(インバース)」や「チャレンジコース(3倍レバレッジ)」は、裏側でデリバティブ取引の結果をポイントに反映させており、まさに仕組債に近い損益構造をアプリUIで再現したものです。

3. 仕組債との決定的な違い

| 比較項目 |

仕組債 |

ポイント運用 |

| 元本毀損のリスク範囲 |

投資した現金が大幅に毀損するリスクあり |

あくまで「おまけで得たポイント」の範囲内に限定(借金にはならない) |

| 透明性とコスト |

手数料構造が極めて不透明。ポーカーで言う「親」が役の倍率や手数料を決めているようなもの。 |

手数料(スプレッド)が明示されているか、あるいは無料である場合がほとんど |

4. 金融工学的視点:ETF vs ポイント運用

法的拘束力のないポイントをベースに、ETF などの指数に連動させる仕組みは、金融工学的には「トータル・リターン・スワップ(TRS)」をベースとした合成商品とほぼ同じです。

| 比較項目 |

ETF / 投資信託 |

ポイント運用 |

| 法的根拠 |

金融商品取引法に基づき、信託銀行に資産が隔離・保全。作成者(運用会社)が倒産しても資産は守られる。 |

ポイントは法律上「企業の負債(未払金)」であり、保全義務がない。指数との連動は発行体が「指数通りにポイントを増減させてあげる」という約束に基づくだけのローカルルール。極論、会社の規定や改悪で「それなし」や「ノーカン」も罷り通る。 |

🏢 企業側の視点:ユーザーにとっては「投資の練習」ですが、企業側にとっては「ポイントの失効(益出し)を遅らせつつ、ユーザーを自社経済圏に長期間ロックインする高度な金融マーケティング手法」といえます。

バックエンド金融機関と設計者の正体

各ポイント運用サービスの裏側で指数連動ロジックを設計・運用している金融機関を一覧にまとめました。

| 経済圏 |

ポイント運用サービス名 |

監修・バックエンド金融機関 |

特徴・スキーム |

| 楽天 |

楽天ポイント運用 |

楽天投信投資顧問 |

自社のインデックス型バランスファンドの基準価額に連動。 |

| PayPay |

PayPay ポイント運用 |

PayPay 証券 |

米国 ETF の変動率をスワップする形式。

Pinvitational 社(One Tap BUY の系譜)が設計。 |

| ドコモ |

d ポイント投資 |

お金のデザイン (THEO) |

ロボアドバイザーのアルゴリズムをポイントに転用。

マネックス証券、SMBC 日興証券も連携。 |

| au |

au PAY ポイント運用 |

au アセットマネジメント |

KDDI グループ。自社の投資信託「au スマート・プライム」をパッケージ化。 |

設計者の 3 類型

| タイプ |

経済圏 |

説明 |

| 内製型 |

楽天・au |

自社グループの AM 会社が作成者 |

| アライアンス型 |

ドコモ |

お金のデザイン・マネックス等が監修 |

| テック主導型 |

PayPay |

PayPay 証券の独自システム(CFD に近い仕組み) |

リスクコントロールの 2 層構造

フロント側(アプリ)

ゲーミフィケーション化された UI。ユーザーには「簡単なゲーム」として見せている。

バックエンド側(金融エンジン)

実際の市場データを取り込み、ポイント残高という「発行体の負債」をリアルタイムで再計算するエンジン。このエンジン自体を au アセットマネジメントなどが「パッケージ」として他社へ外販もしている。

まとめ:これらは、企業側から見れば「デリバティブを内包した高度な負債管理システム」であり、ユーザー側には「簡単なゲーム」として見せている、極めて洗練された金融工学の産物です。

ADVERTISEMENT / SPONSORED

まとめ:リレー戦略の全体像

この記事の要点を振り返りましょう。

| 比較項目 |

ポイント運用 |

ポイント投資(NISA) |

| 手軽さ |

⭐⭐⭐⭐⭐ |

⭐⭐⭐ |

| 資産形成力 |

⭐⭐ |

⭐⭐⭐⭐⭐ |

| 税金効率 |

⭐⭐⭐⭐(一時所得枠) |

⭐⭐⭐⭐⭐(完全非課税) |

| リスク管理 |

⭐⭐⭐⭐⭐ |

⭐⭐⭐ |

📝 最終結論

初心者がまずやるべきこと:第 5 章の 4 ステップを完了し、NISA 口座でポイント投資を開始する。

最適解はリレー戦略です。まずはポイント運用で投資体験を積み、金融リテラシーが身についたら NISA 口座を開設してポイント投資へ移行しましょう。

🔄 リレー戦略:「ポイント運用で練習 → 理解したら NISA でポイント投資 → 放置で複利」

ポイントを投資以外で効率よく使いたい場合は、

ポイント交換ルートの最適化ガイドも参考にしてください。

よくある質問(FAQ)

Q. ポイント投資とポイント運用の違いは何ですか?

A. ポイント投資は証券会社で実際の金融商品(株式・投信)を購入するため、NISA 非課税や配当再投資が可能。ポイント運用はアプリ上の疑似増殖だけで、実質的な資産形成にはつながりません。本格的に資産を増やしたいなら、ポイント投資一択です。

Q. おすすめの証券会社はどこですか?

A. V ポイントなら SBI 証券、楽天ポイントなら楽天証券、d ポイントならマネックス証券が最適。各経済圏のクレジットカードと連携して自動積立が可能です。

Q. 何円から始められますか?

A. 100 ポイント(100 円)から投資可能。少額から複利効果を実感できるのがポイント投資の強みです。

Q. 元本割れのリスクはありますか?

A. はい、市場連動するため下落時は損失が発生します。ただし長期間(10 年〜20 年)運用することでリスクを分散できます。全世界株式(オルカン)など広く分散された投信を選ぶのが基本です。

Q. NISA の非課税枠はどれくらいですか?

A. 新 NISA ではつみたて投資枠 120 万円/年、成長投資枠 240 万円/年。生涯投資枠は 1,800 万円です。

Q. ポイント運用の利益に税金はかかりますか?

A. ポイント運用の利益は「一時所得」に分類されます。他の一時所得と合算して特別控除額 50 万円以内であれば非課税です。ただし、住民税には免税枠がないため、利益が発生した場合は市区町村への申告義務がある点に注意してください。

Q. 4 大経済圏のポイント運用の違いは何ですか?

A. 楽天はバランスファンド連動で安定、PayPay は米国 ETF にレバレッジ/逆連動も可能、d ポイントは THEO の AI 分散投資、au PAY はシンプルな債券重視。それぞれバックエンドの金融機関が異なります。

Q. 疑似仕組債とは何ですか?

A. ポイント運用はデリバティブ的要素を組み込んだ「疑似的な金融派生スキーム」です。指数連動型ポイント増減システムで、差金決済取引に近い構造を持っています。ただし元本はあくまで「ポイント」なので、仕組債のような大きな金銭的損失リスクはありません。

ADVERTISEMENT / SPONSORED