【2026年最新】ポイント投資おすすめ証券会社比較!インフレ時代は節約より投資が勝つ理由

初期の証券口座開設・ポイント連携に約1時間の面倒な設定が必要なのが唯一のデメリット。

しかし、設定完了後は、クレカ積立等で得たポイントが自動で複利運用されるため、長期では他のポイ活手技とは比較にならない劇的なタイパ(数万円・数十万円の利益)を生み出します。

物価高、インフレの2026年、なぜポイントは節約より投資なのか?

ポイ活のゴールを毎月の生活費に充てて『節約』することとしている人は少なくありません。しかし、2026年現在の厳しいインフレ下において、その戦略は経済学的に悪手です。

時給換算のロジックにあるように、ポイ活の時給的価値を最大化するには時間対効果が必要です。

ここにインフレ率と金利という概念が加わると、答えは明確になります。

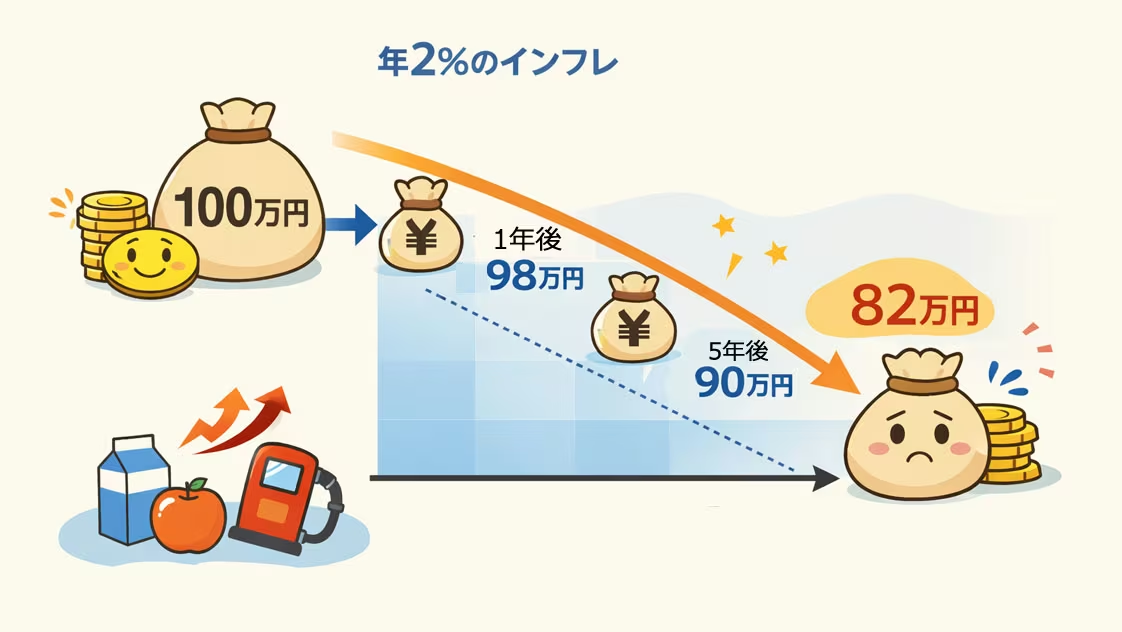

仮に毎年2%ずつ物価が上昇し続けると、今持っている1,000,000円の購買力は、10年後には実質的に約820,000円の価値まで低下します。つまり、ポイントを生活費に充てて現金を貯金(年利0.001〜0.1%等)しても、インフレ速度に負けてジリ貧になります。

一方、全世界株式(オルカン)や米国株式(S&P500)などに連動するインデックス投資信託の期待利回りは、歴史的に見て年利4%〜7%前後です。

ポイントを使って生活費を節約するよりも、ポイント自体を金融資産に変えて世界経済の成長率(インフレを超える利回り)に乗せる方が、数十年後の資産形成において圧倒的な差を生み出します。

2026年最新:ポイント投資の基本

| 代表的な証券会社 | SBI証券 / 楽天証券 / マネックス証券 / auカブコム証券 |

|---|---|

| 対象となる仕組み | NISA口座(つみたて投資枠・成長投資枠)等における直接買付 |

| 運用利率(基本) | 金融市場の値動きに連動(年利4〜7%期待、※元本割れリスクあり) |

| ポイント有効期限 | 金融商品へ変換されるため、実質無期限の資産となる |

| 買付・クレカ連携 | 三井住友カード(SBI) / 楽天カード(楽天) / dカード(マネックス) |

| 最低投資額 | 100ポイント(100円相当)からの超少額投資が可能 |

✅ オススメの運用

- インフレ対策と非課税の恩恵:NISA口座を活用することで、ポイントが複利で増幅するだけでなく、利益に対する合計20.315%(所得税15.315%、住民税5%)も完全非課税にできます。

- クレカ積立とのループコンボ:証券会社指定のクレジットカードで投資信託を積み立てると独自のポイントが還元されます。その還元ポイントを次回の投資に自動再投資する設定を行うことで、永久機関のような富のループが完成します。

- 心理的ハードルの低さ:自分のお金(現金)が減るのは怖いという人でも、ポイ活で得た”オマケ”のポイントを使えば、ローリスクでリアルな投資経験を積むことができます。

⚠️ 要注意・NG運用

- 期間限定ポイントの縛り: キャンペーンで得た用途限定のポイント(例: 楽天の期間限定ポイント、Vポイント、Payギフトなど)は、投資信託の買付には利用できません。

- 疑似運用(ポイント運用)との混同に注意: 楽天PointClubなどのアプリで行う疑似運用は、実際の金融商品を買っていないため証券口座不要でラクですが、手動引き出しの手間やタイムラグがあり、NISA非課税などの恩恵も受けられません。タイパが悪いため非推奨です。

徹底比較:SBI証券(Vポイント) vs 楽天証券(楽天ポイント)

2026年現在、ポイント投資を行う上で事実上の2強となっているのがSBI証券(Vポイント経済圏)と楽天証券(楽天経済圏)です。

自分がどのポイントをメインに貯め、どの経済圏に属しているかで選択しましょう。

| 比較項目 | SBI証券 × Vポイント | 楽天証券 × 楽天ポイント |

|---|---|---|

| 経済圏の強み | 旧Tポイントと統合し、三井住友カード(Olive)による日常のコンビニ・飲食店決済(最大20%還元等)からの爆発的な獲得力が魅力。 | 楽天市場(お買い物マラソン、SPU)、楽天モバイルなど、オンラインのサービス利用が集結。還元ポイントの絶対量が多い。 |

| クレカ積立還元 | 三井住友カード(ゴールド・プラチナ比率等による)からの積立で一定のVポイント還元。 | 楽天カード(ノーマル・プレミアム等)や楽天キャッシュからのルートを活用した還元。 |

| 投資先・使い勝手 | 投資信託のほか、国内個別株式や単元未満株(S株)の買付にもポイントを利用可能。 | 投資信託、国内株式に加え、米国株式(円貨決済)にもポイントを充当可能。投資の幅が広い。 |

| 弱点・注意点 | VpassとSBI証券の初期ID連携がやや難解。複数ポイント(PontaとVポイント)の同時使用不可。 | 楽天経済圏全体のポイント還元ルール(改悪)の変更頻度が高く、常に最新事情を追う必要がある。 |

実践:ポイント投資を即スタートする為の4ステップ

🌱 投資の「種銭」を一気に作り出す

ポイント投資の成功のコツは、複利の力を最大化するために「最初にある程度まとまった額」を投入することです。以下のサイトの高額案件を活用すれば、証券口座の初動を数万ポイントでブーストできます。

よくある質問(FAQ)

Q. ポイントを投資せず生活費の節約に充てるのは損ですか?

A. インフレ(物価高騰)下では実質的な損になりやすいです。ポイントを生活費に充てて浮いた現金を銀行(低金利)に眠らせておくより、非課税枠(NISA)等で世界経済の成長利回りに連動する資産へと変換する方が、インフレを乗り越える対策として圧倒的に有利です。

Q. ポイント投資とポイント運用(疑似投資)の違いは何ですか?

A. ポイント運用は口座不要でポイントの増減を楽しむだけのサービスですが、ポイント投資は証券会社で口座を開き、実際の金融商品を購入します。疑似運用は配当の再投資やNISAの非課税枠といった福利の恩恵を最大限活かせないため、将来に向けた本格的な資産形成には実際のポイント投資が必須です。

Q. 投資したポイントは元本割れしますか?

A. はい。実際の金融相場に連動するため、市場全体が下落した場合は購入時に使ったポイント(金額)相当を下回る損失が発生します。そのため、全世界や米国全体などへ広く分散し、長期間(10年〜20年)運用し続けることでリスクを平準化するのが基本戦略となります。

🧬 ポイ活攻略の最重要記事

クレカ登録しすぎるとローン審査に不利なわけ

ポイ活の中で最も手軽で高額な案件はクレジットカードの登録。複数申請で100Kへの道が開ける。しかし、リボ払いやキャッシングの与信枠の仕組みを知らないと、将来的に家や車のローンで...

【リンク踏んだのにポイントが付かない!】その原因と解決策 詐欺とミスの境界線

招待リンク、お友達コード、登録申請などなどをちゃんとしたのにポイント判定エラーで還元無効が多発中。理由はプライバシー保護とスマホやブラウザの仕様。iPhone使いはより危険。その訳は...

定番のモッピー、ハピタスに加えて楽天が新規参戦!

改悪ラッシュにもインフレにも耐える粘りのポイ活には専用アプリへの登録が必須。各サイトの特徴や裏事情まで網羅して、キャンペーンとギャップを突くのが2026年スタイル。使うべきサイトは...

5大経済圏のポイント交換ルートとカレンダー

毎月20日にイオンへ行くのはアマ、ウエルシアに向かうのがプロ。囲い込みを強める各経済圏の抜け道を知り、最強カレンダーを使えば、月1万の...

そのポイ活は本当に非課税ですか?

【ポイント活動は非課税です】というキャッチコピーは嘘でもないが、本当でもない。所得税と住民税の違いを説明できない人はやや危険。滞納、脱税、一発レッドの...